Residentes en Estados Unidos de América. Pueden evitar la retención del 25% de ISR por ingresos de arrendamiento de bienes inmuebles ubicados en México.

08/06/2024

Mario Jaramillo

Tabla de contenidos

De acuerdo con la Ley del Impuesto Sobre la Renta (LISR), los residentes en el extranjero están obligados al pago del impuesto cuando obtienen ingresos que procedan de fuente de riqueza en territorio nacional. El Título V de la LISR, regula los distintos tipos de ingresos que provienen de fuente de riqueza en territorio nacional en México. Por su complejidad, conviene apoyarse en asesoría fiscal binacional.

El artículo 158 de la LISR establece que los ingresos por arrendamiento de bienes inmuebles ubicados en México, se considera tienen fuente de riqueza en territorio nacional, en este caso, la persona que realiza los pagos por este concepto debe realizar la retención y entero del impuesto a razón del 25% sobre el monto de la contraprestación, sin deducción alguna.

Sin embargo, es importante comentar que México tiene celebrado un tratado para evitar la doble tributación con los Estados Unidos de América, el cual en su artículo 6to, numeral 5, concede la opción de calcular el impuesto de ingresos por arrendamiento sobre una base neta, como si fuera atribuible a un Establecimiento Permanente. Esta disposición puede ser aplicada en lugar de realizar la retención a la que se refiere el artículo 158 de la LISR antes citado.

Para acogerse a este beneficio, el residente en el extranjero debe presentar un aviso solicitando la opción de calcular el ISR sobre una base neta. Este trámite se hace a través del portal del SAT, siguiendo la ficha de trámite 22/ISR del anexo 1ª. Además, durante los meses de enero y febrero deberá presentar un aviso adicional con la siguiente información (Ficha de trámite 53/ISR):

Información del pagador de las rentas. Nombre, denominación o razón social y clave del RFC de la persona o personas que les hubieren realizado pagos por concepto de uso o goce temporal de bienes inmuebles ubicados en territorio nacional, así como el monto de los pagos recibidos durante el ejercicio fiscal anterior.

Descripción de los inmuebles: Descripción detallada de los inmuebles ubicados en territorio nacional por los que percibió ingresos en el ejercicio fiscal inmediato anterior.

Procedimiento para presentar el aviso

El procedimiento para presentar el aviso para optar por pagar el impuesto sobre una base neta, es el siguiente:

Ingresar a la página del SAT y en el apartado de la sección “Mi portal”, se debe seleccionar “servicios por internet”:

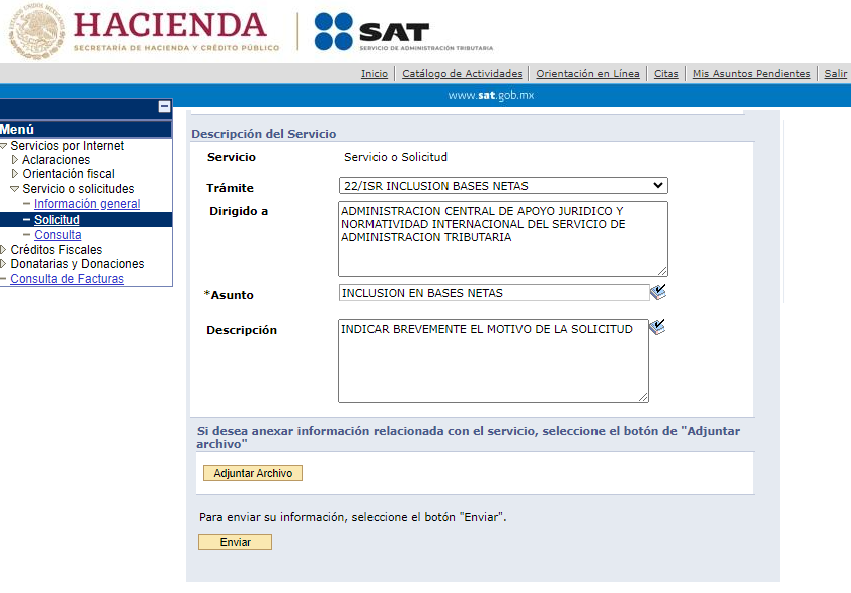

2. En la opción o la carpeta “servicios o solicitud”, seleccionar “solicitud”:

Proceder con el llenado del formulario como se indica a continuación:

4. En el apartado de “adjuntar archivo” se deben agregar los siguientes requisitos:

Escrito libre en el que se manifieste que para determinar el ISR opta por aplicar la facilidad de la regla 3.18.5 de la Resolución Miscelánea Fiscal (RMF) 2024.

Constancia de residencia fiscal o última declaración del ejercicio presentada en Estados Unidos de América.

Poder notarial para acreditar la representación legal en México o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales.

Identificación oficial vigente del representante legal.

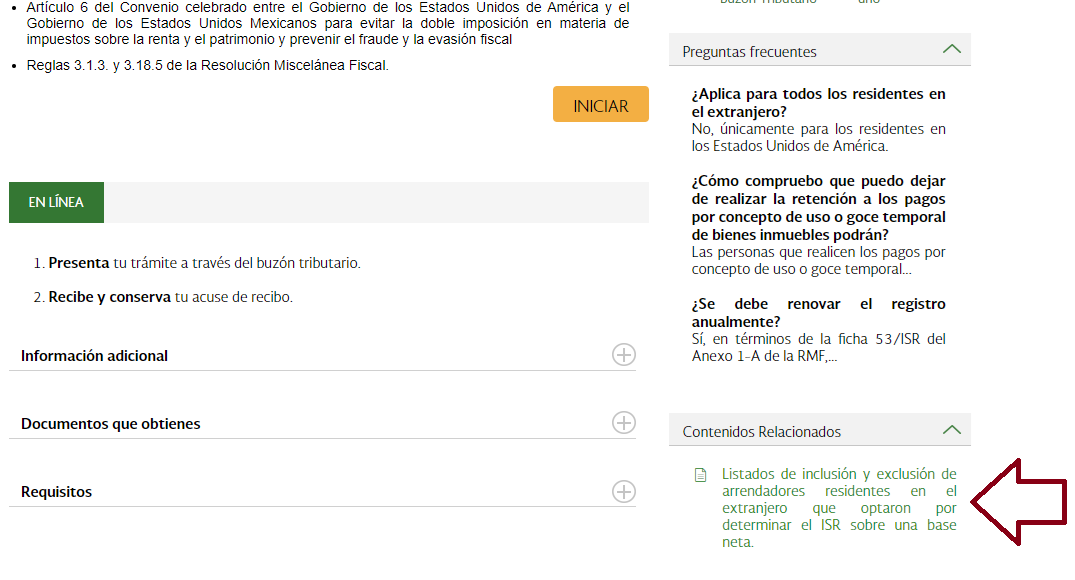

Una vez presentada la solicitud/aviso durante el plazo de 3 meses contados a partir de la fecha de presentación, el extranjero podrá ver su información en la publicación del listado. Para consultar este listado, se encuentra disponible en el apartado de la misma página oficial del SAT, dentro de la sección de “otros trámites y servicios”, sub apartado “Avisos” y en la opción “Aviso para optar por determinar el impuesto sobre una base neta”.

Cabe indicar que este procedimiento de presentación del aviso, se encuentra previsto en la regla 3.18.5 de la RMF para el ejercicio fiscal 2024.

Esta opción solamente es aplicable para los residentes en los Estados Unidos de América, por lo que, si se encuentra en este supuesto, recomendamos analizar su situación financiera y/o patrimonial para evaluar la conveniencia de la aplicación de este beneficio contenido en el citado tratado, ya que pudiera representar un ahorro significativo en impuestos.

Permanecemos a su disposición para orientarle en este tramite y en la determinación de la base neta en el caso que se indica.

Atentamente

C.P.C. Mario Jaramillo

Gerente Senior del área fiscal.

Servicios

Binacional

Analizamos los efectos fiscales y elaboramos los impuestos de las personas y/o negocios que se encuentren en Estados Unidos o en ambos lados de la frontera.

Nuestros servicios legales están dedicados a crear soluciones para prevenir y mitigar riesgos corporativos, fiscales, de cumplimiento normativo y a la protección de la propiedad intelectual de nuestros clientes.

Revisamos que las transacciones del cliente con sus partes relacionadas se lleven a cabo a valor de mercado y que cumplan con las obligaciones fiscales en materia de precio de transferencia.

Trabajamos junto a nuestros clientes para conocer su negocio y posibles riesgos, con el fin de aportar soluciones integrales y estratégicas derivadas del proceso de auditoría.

El uso de monederos electrónicos para la adquisición de combustible es una práctica cada vez más común entre las empresas que cuentan con flotillas vehiculares. Sin embargo, su tratamiento fiscal…

Cada año, las empresas que operan bajo el programa IMMEX enfrentan una obligación fiscal fundamental: la Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE). Para el…

BENEFICIARIO CONTROLADOR Antecedentes En los últimos años, diversas organizaciones internacionales como el Grupo de Acción Financiera Internacional (GAFI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han…

En los últimos años, el Servicio de Administración Tributaria (SAT) ha incrementado la recaudación fiscal sin imponer nuevos impuestos o reformas fiscales agresivas. Esto ha sido posible gracias al uso…

El mundo está cambiando. Mantente actualizado

Suscríbete y no te pierdas nuestro contenido informativo