En el mundo empresarial, existen diversas actividades que llevan a cabo negocios de distintos tipos, ya sean compra-venta de bienes, arrendamientos, servicios profesionales, industrias, actividades del sector primario, servicio de transporte de bienes, etc. Sin embargo, dentro de este dinamismo económico, toda transacción se encuentra regulada por leyes específicas, y en el presente comunicado nos referiremos a aquellas operaciones en donde existe una obligación de retener y enterar impuestos, particularmente, del Impuesto al Valor Agregado.

De acuerdo a las disposiciones fiscales del Impuesto al Valor Agregado, existe la obligación de retener y enterar el IVA en los supuestos son los siguientes (Art. 1-A LIVA):

1. Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.

2. Sean personas morales que:

· Reciban servicios personales independientes, o usen o gocen temporalmente bienes, prestados u otorgados por personas físicas, respectivamente.

· Adquieran desperdicios para ser utilizados como insumo de su actividad industrial o para su comercialización.

· Reciban servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales.

· Reciban servicios prestados por comisionistas, cuando éstos sean personas físicas.

3. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

4. Sean personas morales o personas físicas con actividades empresariales, que reciban servicios a través de los cuales se pongan a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada de éste, o incluso fuera de éstas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual. En este caso la retención se hará por el 6% del valor de la contraprestación efectivamente pagada.

Por lo tanto, es importante que una vez que el empresario ya sea persona física o moral cae en alguno de los supuestos anteriores, tiene la obligación de retener y enterar dicho impuesto, mismo que se debe de declarar a más tardar el día 17 del mes inmediato siguiente aquel en el que se llevó a cabo dicha retención.

Por otro lado, existen requisitos para el acreditamiento del Impuesto al Valor Agregado, y uno de ellos tiene relación directa con las retenciones de este impuesto, de acuerdo con la siguiente disposición:

Art. 5 LIVA, fracción IV:

“[…] IV. Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme a los artículos 1o.-A y 18-J, fracción II, inciso a) de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención;[…]”

Considerando lo dispuesto en la disposición anteriormente citada, el requisito para acreditar el impuesto retenido es que tuvo que haber sido enterado conforme al articulo 1-A y 18-J, es decir, que se tuvo que declarar y enterar en el mes siguiente a la fecha en que se llevó a cabo la retención.

Una vez cumpliendo esto, la misma disposición referida indica que dicho IVA retenido se podrá acreditar en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

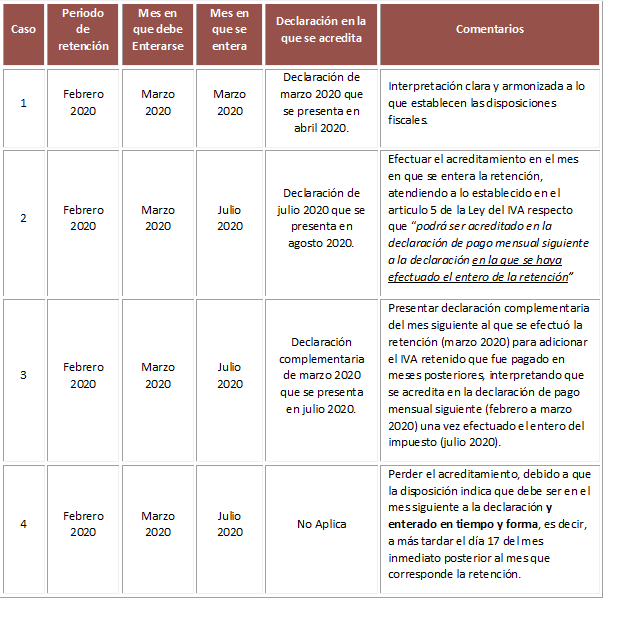

En condiciones ideales, en donde la retención y entero se lleva a cabo en tiempo y forma por parte del contribuyente, el acreditamiento de este impuesto queda claro cuando llevarlo a cabo, sin embargo, existen algunos cuestionamientos que comúnmente ocurren:

· ¿Qué sucede si el IVA retenido se entera meses después del plazo establecido?

o ¿Se tiene que presentar una declaración complementaria “del mes siguiente” al que corresponde el IVA retenido para poder acreditarlo?, O bien,

o ¿Se puede acreditar en la declaración del mes que se entera la retención, aunque ésta no corresponde al pago mensual siguiente al que se efectuó la retención?

o ¿Procede el acreditar dicho IVA retenido aun y cuando no se haya enterado en tiempo y forma?

Bajo los cuestionamientos anteriores, en la práctica nos hemos encontrado con diversas interpretaciones que dan lugar al análisis de esta disposición, las cuales se describen a continuación:

Como podemos observar el recuadro anterior, en la práctica pueden darse diversas interpretaciones, sin embargo, es muy importante considerar que si bien es cierto que la ley estipula que la retención debe de enterarse en tiempo y forma, también hace referencia ya que dicho impuesto podrá ser acreditado en la declaración de pago mensual siguiente en la que se entere la retención, por lo que consideramos que el acreditamiento de dicho impuesto se llevará a cabo en la declaración de pago mensual siguiente a la que se pagó la retención (pudiendo ser el caso 1 y 2 del recuadro previo).

No obstante, no debemos de descartar cualquier caso de criterio “estricto” por parte de la autoridad en caso de algún ejercicio de facultades de comprobación donde se pudiera argumentar que no se tiene derecho al acreditamiento si el contribuyente no realizó el entero de dicha retención en tiempo y forma como lo estipula la legislación fiscal.

Con independencia de lo anterior, hay que recordar que las retenciones efectuadas a terceros, corresponde a contribuciones de dichos contribuyentes que se disminuyeron del pago de los bienes, servicios o uso o goce temporal de bienes contratados con ellos; y que si estas no son enteradas a la autoridad fiscal puede existir responsabilidad solidaria con los socios o accionistas de acuerdo al articulo 26 del CFF. Es por esto, que en caso de que exista faltante de flujo de efectivo en la negociación, en ningún momento es recomendable que las retenciones efectuadas no sean enteradas a las autoridades fiscales correspondientes.

Con base en el análisis previo, es recomendable realizar el pago de las retenciones en tiempo y forma, en todo momento, como lo establecen las disposiciones fiscales, y así evitar cualquier tema de interpretación del acreditamiento por parte de la autoridad fiscal; sin embargo, en caso de que el contribuyente por alguna razón financiera o de flujos de efectivo no enteró la retención en el periodo que corresponde, saber que debe de llevar a cabo el pago de dicho impuesto, y una vez realizado el pago, contemplar que tiene el derecho al acreditamiento de dicho impuesto, como lo marcan las disposiciones Gestionar esto correctamente requiere una correcta gestión de tus impuestos.

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad

L.C. Rosario Lugo says:

En el Caso de una persona moral que recibe servicios profesionales de personas fisicas..

¿Qué pasa con las retenciones de ISR por servicios profesionales de cheques que quedaron el tránsito y que el cheque se cobra al mes siguiente?, ¿Cuándo consideras la retención, cuando diste el cheque a tu proveedor de servicios profesionales o cuando te aparece cobrado en el estado de cuenta?, ¿Cuándo enteras el impuesto?.

Mario Jaramillo says:

Buen día L.C. Rosario,

Gracias por compartir tus dudas con nosotros, al respecto te comento lo siguiente:

1. Al quedar en tránsito los cheques, la P.F. aún no percibe el ingreso porque no se encuentra efectivamente pagada la contraprestación, por lo tanto, la retención del ISR aun no debe enterarse.

2. La retención se considera efectivamente realizada en el mes en que aparece en el estado de cuenta y se declara como retención del periodo en el mes en que se cobra,

3. El impuesto se entera a más tardar el día 17 del mes siguiente del periodo que corresponde.

Muchas gracias, nos gustaría saber si tus dudas fueron solventadas.

Alan Ortiz says:

¿Que fundamento me permite acreditar el iva retenido generado por nuestros costos y gastos, en el mismo mes sin aplicar el Art. 5 LIVA, fracción IV?

Mario Jaramillo says:

Que tal Alan, buen día.

Muchas gracias por comentar. De acuerdo a tu pregunta, no se ha sabido que exista un fundamento legal vigente para diferir de la aplicación del procedimiento que ya se contempla en la misma ley, sin embargo, si tienes las bases y argumentos, podrías realizar una confirmación de criterio ante la autoridad fiscal para verificar si te resuelve a favor.

Saludos…!!!

Fernando G says:

Buen día, el acreditamiento del IVA retenido lo es a favor del prestador de servicios cierto? ya que el es el que recibe el ingreso, al que le retienen, y de acuerdo al articulo 1-a LIVA penúltimo párrafo el retenedor no puede realizar acreditamiento,

compensación o disminución alguna.

Lo anterior lo pregunto ya que me toco una empresa que es Retenedora por lo tanto entera el impuesto trasladado del prestador de servicios, pero la empresa retenedora juega con los IVAs retenidos (añadiéndolos en los apartados otras cantidades a cargo y otras cantidades a favor) que el retiene al proveedor en las declaraciones afectando su saldo a favor de IVA, y comente cual era el motivo y ellos se fundamentan en el articulo 5 fracc IV LIVA, al leerlo en mi opinión lo interpretan mal,

Agradecería mucho su punto de vista

Muchas gracias

Mario Jaramillo says:

Que tal Fernando, buen día.

Muchas gracias por tus compartir tus comentarios. Me gustaría retomar tu ejemplo, en el cual en el mismo el obligado a realizar el pago del IVA sigue siendo del prestador del servicio, por lo que, quien recibe dicho servicio tiene el derecho de acreditar el mismo IVA, hasta aquí todo bien, sin embargo, la autoridad fiscal emplea el mecanismo de retenciones para ciertos supuestos que se contemplan en la misma ley, esto con la finalidad de identificar aquellos contribuyentes que realizan este tipo de operaciones y poder vigilar con más cercanía que realicen el pago de sus impuestos, ya que hace algunos años la persona moral informaba a las autoridades fiscales de las retenciones que efectuaban en el ejercicio, esto con la finalidad de compulsar datos con estos proveedores para verificar si efectivamente habían realizado el pago de esos impuestos, esto ya no se informa puesto que existe la facilidad de considerar el CFDI como constancia de retención, pero esto es tema ajeno al blog.

Continuando con tu ejemplo, sabemos que se retienen las dos terceras partes del IVA, por lo que supongamos que en el mes de Febrero existe una operación de servicios profesionales y esta fue por la cantidad de 1,000 pesos + IVA a una tasa general, lo que corresponde a un total de 160 pesos de IVA, hasta este punto, la persona moral tiene derecho a acreditar 160 pesos de IVA, solamente que, como existe el mecanismo de retenciones, en el mes que se realiza el pago de esta factura (febrero), no podrá acreditarse el total, si no que sólo una parte, es decir $53.00 pesos (160 pesos – 107 [que son las 2/3ras partes de IVA]= 53), ya que, como sabrás, el articulo 5 fracción IV, indica que para acreditarte el resto, debes enterar el IVA retenido y lo podrás acreditar en el mes siguiente (Marzo), es decir, los 107 pesos, es por esta razón que en el llenado del formulario de la declaración del IVA del mes de Febrero, tendrías como IVA acreditable 160 pesos y en el campo “otras cantidades a cargo” 107 pesos y “otras cantidades a favor” (el IVA retenido del mes anterior, supongamos que de enero fue 0.00 pesos), y con esto ya te da un IVA acreditable total en el mes de Febrero por $53.00 pesos ( $160 – 2/3 partes[ 107])=53.

Por el lado del prestador del servicio, en su declaración de impuestos manifiesta que trasladó 160 pesos, pero una parte fue retenida ya que no fue cobrada en su factura, por lo que la persona moral fue quien realizó este pago y por esta razón el prestador del servicio se lo disminuye de su IVA trasladado, por lo que solamente se declaran 160 pesos y se acreditan 107, y al final pagaría 53 pesos en su declaración de Febrero.

Sobre tu comentario de que el retenedor no puede realizar acreditamiento, compensación o disminución alguna, se refiere a que no se pueden llevar a cabo estas acciones en la declaración de “IVA retenciones”, es decir, que todo lo que retengas se debe pagar, pero no significa que dicha retención no la puedas acreditar, ya que esto lo establece claramente el articulo 5 fracción IV de la ley del IVA.

Espero que el ejemplo te haya servido para la interpretación de estas reglas.

Saludos…

José David Sánchez says:

Hola Mario.

Tu interpretación del artículo 5 fracción IV de la ley del IVA es errónea. Ya que para que sea acreditable el impuesto retenido tienes que cumplir con el artículo 18-J fracción II inciso a), él cual, está en la sección II de la ley del IVA y menciona claramente que se trata de servicios digitales de intermediación entre terceros, entonces lo que estás recomendando hacer queda en el supuesto de una compensación universal y eso está prohibido.

Saludos.

Mario Jaramillo says:

Buen día Jose David,

Muchas gracias por tu participación, te invito a analizar detenidamente la publicación, ya que técnicamente no existe recomendación, interpretación o supuesto de compensación universal debido a que sólo se exponen las bases y supuestos para el acreditamiento de las retenciones de IVA.

Saludos y mucha suerte.

LUCIANO MARTINEZ says:

Un proveedor de mercancías me esta facturando flete por la entrega y no esta haciendo la retención del 4% de IVA, el me dice que no aplica. Hay alguna disposición que exima de alguna manera esta retención ?

Mario Jaramillo says:

Que tal Luciano, buen día.

Gracias por compartir tu duda, te comento a manera de orientación que no existe una disposición como tal que exima la obligación de retener, sin embargo, es de observarse que para el caso de autotransporte de bienes, este supuesto de retención solamente aplica cuando quien recibe el servicio es persona moral, de lo contrario, no caería en el supuesto de retención del inciso c), fracción II, del artículo 1-A de la Ley del IVA.

Espero que te haya servido la respuesta y de nuevo gracias por compartir.

Saludos..!

Lourdes Escobar says:

En el caso de una persona moral , retiene iva por fletes , en el pago mensual de iva, disminuyo de mi iva acreditable, la cantidad de iva retenido y la aumento con la cantidad de iva retenido del mes anterior. Como quedaria mi iva a favor en mis papeles de trabajo para la solicitud de devolucion de iva ?

Mario Jaramillo says:

Que tal Lourdes, buen día.

Los papeles de trabajo son estructurados libremente por cada contribuyente, pero en esencia la apreciación es correcta, es decir, que en el IVA acreditable sumes y restes las retenciones de IVA según corresponda, y esta cantidad es la que enfrentas contra tu IVA trasladado efectivamente cobrado y tu resultado ya será IVA a favor o IVA por pagar, según sea el caso.

Por otra parte, en las solicitudes de saldo a favor de IVA, uno de los requisitos es adjuntar el anexo 7 en excel en el cual básicamente es la determinación del IVA y en dicho formato tengo entendido que no se encuentran los campos “otras cantidades a favor” y “otras cantidades a cargo” los cuales son campos del llenado de la declaración del IVA en donde se manifiestan las retenciones de IVA, por lo tanto, en dicho anexo 7 deberás ajustar las bases de los actos pagados para obtener el IVA acreditable y en consecuencia el mismo saldo a favor que se manifestó en la declaración.

Espero que esta respuesta te sea de utilidad o confirme tu criterio con respecto al saldo a favor de IVA.

Muchas gracias,

Saludos…!!

Rocio López López says:

Se le pagaron a un proveedor facturas que tienen retenciones, pero no fueron enteradas y acreditadas en tiempo y forma (pagadas en oct20) a esta fecha de oct21 se puede enterar las retenciones que fueron causadas en ese momento

Mario Jaramillo says:

Que tal Rocio, buen día.

Gracias por compartir tus comentarios, desgraciadamente la contribución se causó en octubre 2020, por lo tanto, se tiene que presentar la declaración que le corresponde, es decir, IVA retenciones por el periodo de Octubre 2020.

Saludos…!!

Humberto Linares says:

Buen día Contador, no pude visualizar si recuadro para entender un poco mas en que momento debemos acreditar dichas retenciones. Por lo anterior, si una empresa retiene el 4% de IVA de en el mes de agosto, se pagan en el mismo mes, pero se enteran el 17 del mes de septiembre; entonces ¿Podría esta empresa acreditar el pago de dichas retenciones hasta la declaración del mes de Octubre o se pudo acreditar en la declaración del mes de septiembre?

Su ayuda por favor!

Mario Jaramillo says:

Buen día Humberto,

Muchas gracias por tu participación, de acuerdo a tu ejemplo, si el proveedor te factura en Agosto y en el mismo mes realizas el pago, entonces ése 4% de IVA retenido se entera el día 17 del mes siguiente, es decir, en Septiembre, por lo tanto, ése IVA retendio (que no se acredita en Agosto) se debería acreditar en la determinación del IVA del periodo de Septiembre que se presenta su declaracion en el mes de Octubre.

Espero que la respuesta te haya sido de utilidad.

Saludos…!!

Eliza Medrano says:

Buena tarde contador.

Soy persona física que le facturará servicios legales a persona moral. Me retendrán la totalidad del IVA que les traslade y el 10% del ISR.

Tendré dos supuestos: 1) Emito la factura y la cobro el mismo mes y 2) Emito la factura y la cobro el siguiente mes. En ambos casos me gustaría saber en que momento declaro ese IVA e ISR retenidos ¿En el mes en que se genera o en el mes en que se cobra? y si sigo genero mis deducciones, ¿en que momento podría recuperar mi IVA a favor?

Mario Jaramillo says:

Buen día Eliza,

Muchas gracias por exponernos tus dudas, con relacion a las mismas te comento que el IVA e ISR se causan en el momento en que efectivamente son cobradas las contraprestaciones, esto por ser persona física, por lo tanto, el IVA que te retienen es acreditable para ti en tu misma declaración, es decir, si tu cobras una factura del mes de Agosto, la retencion del IVA es acreditable en tu declaración del IVA del mismo mes de Agosto ya que a ti es a quien le retienen el IVA. Para efectos del ISR, es el mismo caso, lo que te retengan como ISR, lo acreditas en tu declaracion de ISR propio del mismo mes de Agosto.

Para recuperar tu IVA a favor, debes determinar tu impuesto definitivo mensual, y si este resulta un saldo a favor (cuando el IVA acreditable de tus erogaciones son mayores a tu IVA trasladado efectivamente cobrado), puedes presentar una solicitud de devolucion de IVA de acuerdo con las disposiciones fiscales aplicables.

Espero que te haya sido de ayuda esta respuesta.

Saludos..!

Salma Rivas says:

Hola, para un trabajo de clase me gustaría saber, ¿Cuál es el efecto fiscal que genera la retención de IVA en una persona moral (como retenedora) cuando se presenta la declaración definitiva mensual de dicho impuesto? ¿Cómo afecta al iva acreditable y trasladado?

No comprendo bien el tema y me cuesta ejemplificarlo.

Gracias!

Mario Jaramillo says:

Hola Salma, buen día.

Gracias por compartir tus dudas, en cuanto al efecto fiscal de las retenciones, solamente es un tratamiento, es decir, que la persona moral que retiene, para efectos de poder acreditar el IVA retenido, uno de los requisitos explicados en el presente blog, es que se enteren las retenciones y paguen dichas retenciones, y una vez realizado esto se podrán acreditar en el mes inmediato siguiente, por ejemplo, si se celebra una operación con un proveedor a quien le debes retener IVA el tratamiento sería de la siguiente manera:

Datos: Valor de la operación $1,000 pesos. (IVA al 16%= 160; IVA retenido (2/3 partes, para el ejemplo)=106.67

Fecha de pago: Octubre 2021.

Con lo anterior, tendrías un IVA acreditable por el mes de Octubre 2021 solamente de 53.33 pesos, ya que el resto, es decir, los 106.67 corresponde a la retención y ésta se acredita en la determinacion del IVA del mes siguiente, es decir en el periodo de noviembre 2021.

Por lo tanto, en tu papel de trabajo de la determinacion del IVA, tendrías más o menos algo parecido a lo siguiente:

IVA acreditable efectivamente pagado= 160

(-) Retenciones de IVA del mes = 106.67

(+) Retenciones de IVA del mes anterior= 0.00

Total de IVA acreditable del periodo= 53.33

Ahora bien, una vez enterada y pagada la retencion del IVA del mes de Octubre 2021 (106.67) ésta se acreditaría en el siguiente periodo de noviembre 2021, es decir, se sumaría a tu IVA acreditable, así como en el ejemplo anterior.

Espero que el ejemplo te haya ayudado a disipar tus dudas.

Saludos…!!

jorge sanchez says:

Hola Mario,

yo tengo duda, respecto al registro contable, ejemplo es por el pago de una renta mensual.

asiento 1 gasto debe haber

Gasto arrendamiento 61752.08

iva por acreditar 9880.33

isr ret por arrenda- 6175.21

iva ret x arrenda. 6586.91

proveedores 58870.29

asiento 2 pago

iva efecti ret x arren 6586.91

isr efect ret x arrenda. 6175.21

isr ret por arrenda- 6175.21

iva ret x arrenda. 6586.91

proveedores naci 58870.29

iva acreditable 9880.33

iva pend. acreditar 9880.33

bancos 58870.29

asiento 3 pago sat

iva efecti ret x arren 6587

isr efect ret x arrenda. 6175

ISPT 55166

sub empleo 237

bancos 78468.00

mi duda es que todas las cuentas quedaron canceladas, hasta la de retenciones de iva, como puedo contablemente pasar ese saldo a acreditable?

Mario Jaramillo says:

Que tal Jorge, buen día.

El IVA retenido lo puedes reconocer por separado en otra cuenta de activo para su mejor control (sólo sugerencia, no es obligatorio), es decir, en tu asiento 1, en lugar de cargar al IVA acreditable el total de $9880, sólo cargas $3,293 y a otra cuenta de activo (IVA retenciones) cargas la cantidad que retienes por $6,587, y así, tu IVA acreditable de este proveedor es solamente la cantidad de $3,293 (9880-6587=3293), cuando efectúes el cálculo del IVA, solamente consideras 3,293 como IVA acreditable de este proveedor.

En el mes posterior, cuando realizas el entero de la retención ($6,587), lo abonas a la cuenta donde lo habías provisionado y lo cargas al IVA acreditable que regularmente utilizas, hasta aquí ambas cuentas son de activo, por lo que tu saldo del IVA acreditable ya incluirá la retención enterada y este saldo lo enfrentarás con tu IVA trasladado (pasivo), por lo que la diferencia ya será impuesto a favor o por pagar.

Saludos.

Elizabeth says:

Buena tarde, a una persona moral en 2019 le retienen el 4% de IVA por fletes sin embargo en la declaración se presentó como IVA retenido al contribuyente y en noviembre 2021 llega una invitación del Sat para enterar las retenciones 2019.. Como se corrije esta situación, en que declaración y apartado

Mario Jaramillo says:

Buen día Elizabeth,

Gracias por compartir tus comentarios, en respuesta y alcance a la informacion de tu planteamiento, puede ser que en la invitación te hayan detectado operaciones en las que la persona moral en cuestion debería realizar retenciones y entero de las mismas, no que se refiera a las retenciones que le hacen por sus ingresos de fletes, más bien por sus erogaciones que caen en alguno de los supuestos del articulo 1A de la LIVA.

Saludos…!!

Georgina del Valle says:

hola, quisiera despeje mis dudas, soy persona moral y mi arrendador me retiene IVA e ISR en las facturas que me expide

Subtotal $ 6,250.00

Impuestos Trasladados IVA 16.0000% $ 1,000.00

Impuestos retenidos

IVA $ 666.67

ISR$ 625.00

Total $ 5,958.33

yo como persona moral que recibo el bien, debo enterar y pagar esas retenciones al fisco?

Mario Jaramillo says:

Que tal Georgina, buen día.

Muchas gracias por compartir tus dudas en nuestra sección de boletines. Con respecto a tus comentarios, es correcto que debes realizar el pago de estas retenciones, pero antes me gustaría hacer unas precisiones:

– La persona moral, al usar temporalmente bienes otorgados por personas físicas, tiene la obligación de hacer la retención de IVA (Art. 1-A, Fracción II, inciso a))

– En ISR, si la persona que realiza los pagos por arrendamiento es persona moral (en este caso tu empresa), tienes la obligación de hacer la retención del 10% sobre el monto de la contraprestación, sin deducción alguna. (Art. 116 penúltimo párrafo de la LISR).

Por lo tanto, quien retiene es la persona moral, claro que a través de los años y por facilidades fiscales, estas retenciones ya se incorporan a las facturas y ahora a los comprobantes actuales que son los “CFDI’s”, así pues, la persona física no realiza retención, solamente desglosa en su propio comprobante fiscal las cantidades que le debe retener la persona moral.

Espero que con esta explicación se aclaren tus dudas y nuevamente gracias por comentarnos.

Saludos.

AYD says:

BUENA TARDE.

MI PREGUNTA ES, SE PIUEDE ACREDITAR LAS 2/3 DEL IVA RETENIDO EN REGIMEN DE ARRENDAMIENTO?

GRACIAS POR SU ATENCIÓN.

Mario Jaramillo says:

Buen día Aide,

Gracias por tus comentarios, supongo que te refieres a la persona física que tributa bajo el régimen de arrendamiento, en este caso, claro que sí se puede acreditar el IVA que es retenido, esto se realiza en la determinación del pago definitivo del periodo al que corresponde, por ejemplo:

Factura por:

Subtotal de $1000.MN

IVA trasladado 16%:160

Retencion ISR: 100

Retencion IVA: 106.67

Total factura:953.33.

Al determinar el IVA por pagar, debes realizar en tu papel de trabajo el acreditamiento del IVA retenido, por lo que, en lugar de pagar al SAT $160.00 pesos, debes acreditar la retencion (106.67), lo que te genera un importe a pagar por $53.33.

Espero que te haya servido la breve explicación.

Muchas gracias.

Saludos.

C.P. Ninfa Cisneros Arenas says:

Tengo duda en el llenado dela declaración mensual. Un despacho externo, me lleva la contabilidad, y en el mes de octubre 2021. salió 11,000 pesos de iva retenido. y al momento de llenar la declaración., le anotó en otras cantidades a cargo 11,000 de la retención del iva, pero también en iva retenciones le capturó los 11,000 Entonces se pago doble. Entiendo que al siguiente mes de noviembre 2021 se acreditará estos 11,000 pesos. Pero en el mes de octubre se pago doble. Porque se anotó en otras cantidades a cargo y se anotó en el apartado de IVA retenciones.

Yo digo que se debe anotar una sola vez, en cualquiera de estos apartados, pero no en los dos.

Careli says:

Buen dia, disculpe tengo una duda con el ISR retenido por sueldos y salarios, si en julio- agosto y septiembre tuve isr por pagar y a la fecha de octubre aun no lo he pagado, pero en el mes de Octubre pago mas de lo debió de ser, puedo realizar una complementaria en octubre con el importe correcto para que se vea el saldo a favor que pagué de mas y posteriormente puedo realizar complementarias de Julio-agosto y septiembre y compensar el saldo a favor que tengo en la complementaria de Octubre? Cual es el fundamento legal?

Mario Jaramillo says:

Buen día Careli,

Muchas gracias por comentarnos en nuestra sección de boletines, te comento que el tema principal se trata del momento de acreditamiento de la retención de IVA, sin embargo, responderé a tu planteamiento en términos generales y a manera de orientación.

Lo que puedes hacer, es presentar la declaración complenetaria del periodo de octubre, para generar el “pago de lo indebido” y éste solicitarlo en devolución, ya que las retenciones de ISR por sueldos y salarios de los meses anteriores mencionados no podrán compensarse, sin embargo, dicho pago de lo indebido sí lo puedes compensar contra los pagos provisionales de ISR propio o bien, contra el ISR que deterimnes en tu declaración anual.

El fundamento legal donde se ubica lo anterior, es el artículo 23 del Código Fiscal de la Federación.

Muchas gracias.

Saludos.!

Nestor Soto says:

Buena tarde, referente a las retenciones de IVA tengo la siguiente duda; si una empresa dedicada al autotransporte retiene el 4 % de IVA por concepto de Fletes pero a su vez esta misma empresa para poder brindar el servicio contrata a terceros, los cuales le retienen a ella el 4 % de IVA por el mismo concepto de fletes, y en el supuesto que en el mismo mes la empresa cobra el servicio de fletes y paga a los terceros (proveedores ), para la determinacion y entero de la retencion existira alguna facilidad para poder hacer lo siguiente:

IVA retenido en ingresos

menos

IVA retenido en pago a proveedores

de esta manera determinar el entero de las retenciones de IVA del mes y para la cuestion del IVA aplicar IVA trasladado menos IVA Acreditable

existirá alguna facilidad o criterio donde nos permita realizarlo de esta manera, ya que por problemas de liquidez si solicitamos la devolución de IVA y con ello pagar la retención tendriamos que esperar 40 dias, y tendriamos que pagar con actualización y recargos.

Gracias por el tiempo para aclarar este tema,

Mario Jaramillo says:

Que tal Nestor buen día.

Muchas gracias por tus comentarios, con respecto a tu caso, me llama la atención -o quizá no lo entendí bien- que la empresa dedicada al autotransporte expida su CFDI con el desglose de la retención del 4% de IVA, pero a su vez contrata a un tercero para brindar el servicio y también desglosa dicho 4%, por lo que, si la primera empresa no presta el servicio directamente, no debería desglosar la retención del 4% en su CFDI ya que el servicio es prestado por un tercero quien sí es correcto que desglose dicha retención, claro que, no cuento con los elementos necesarios para analizar y solamente responderé el comentario de acuerdo al alcance de lo que se interpreta en tu planteamiento.

No existe disposición fiscal alguna en la que otorguen facilidades para lo que comentas, sin embargo, desconozco si actualmente en el formulario de la declaración del IVA utilizas los campos de “IVA RETENIDO AL CONTRIBUYENTE” que este corresponde al IVA retenido que se desglosa en las facturas de tus ingresos, y los campos de “OTRAS CANTIDADES A FAVOR” que corresponde al “IVA retenido” del mes anterior que ya fue pagado al SAT por la empresa, y el campo de “OTRAS CANTIDADES A CARGO” que éste es el IVA retenido de las facturas de tus gastos y que enteras al SAT en el mismo mes al que corresponde la declaración.

Como ya sabemos, el IVA se causa en base a flujos de efectivo, por lo que si existiera una falta de flujo, por lo que recomendaría observar aquellas partidas en las que te absorben mayor liquidez y con esto realizar un plan financiero o administrar los recursos de manera óptima.

Espero que los comentarios te hayan sido de ayuda.

Muchas gracias nuevamente.

Saludos…

Nestor Soto says:

Muchas gracias por la respuesta, asi es la empresa A brinda el servicio a la empresa C, y ella misma le emite el CFDI por concepto de flete con su retención del 4%, ahora bien la empresa A contrata a la empresa B para dar el servicio a la empresa C, por lo cual la empresa B le emite el CFDI con la retención del 4% a la empresa A, mi duda recae en si existía esa facilidad de en el formulario de IVA Retenciones poner solo la diferencia entre las dos retenciones; cobradas y pagadas dentro de cada mes, y manejar el IVA a pagar solo entre la diferencia de IVA Trasladado menos IVA Acreditable.

Mario Jaramillo says:

Que tal Nestor, buen día.

Respondiendo exclusivamente a la duda sobre la facilidad para considerar sólo la diferencia en la declaración, te comento que no tengo conocimiento de que exista alguna y considero no habrá, ya que dichas retenciones sí se pueden considerar pero lo tendrás desfasado en tus declaraciones de IVA, ya que como se indica el boletín, primero se deben enterar las retenciones y posteriormente se acreditan.

Si tienes mayores dudas te puedes poner en contacto con nosotros para analizar tu caso en particular, con gusto podremos ayudarte, ya que por este medio los comentarios son a manera de orientación y no se pueden considerar como interpretaciones oficiales de las leyes fiscales vigentes.

Muchas gracias.

Saludos.!

Martha says:

Buena tarde en una persona moral en que se haya considerando dos declaraciones una normal y una complementaria por un importe retenido por los IVAs correspondientes a el 6% y a las 2/3 por arrendamiento por que este no aplicaría este ultimo como acreeditable

Mario Jaramillo says:

Buen día Martha,

Gracias por comentar en nuestra sección de boletines, una disculpa pero no logro entender tu planteamiento, sin embargo, te comento de manera genreal que ambas retenciones de IVA, tanto las 2/3 partes de arrendamiento y el 6% (que esta última ya dejó de ser vigente a partir de septiembre) ambas se suman en la declaracion de “IVA RETENCIONES” y se enteran a la autoridad fiscal, por lo que, una vez enterado y pagado, lo puedes acreditar en tu declaración de IVA del mes siguiente dentro del campo “OTRAS CANTIDADES A FAVOR”, así como se explica en el presente boletin.

Espero que mis comentarios hayan disipado tus dudas.

Saludos…!

Mario Jaramillo says:

Buen día C.P. Ninfa,

Gracias por compartir tus dudas, con respecto a tu comentario es correcta tu apreciación, solamente se debe considerar en un solo campo de acuerdo a lo que corresponda, es decir, en el campo de “IVA RETENIDO AL CONTRIBUYENTE” es el IVA que te retienen y que ayuda a disminuir tu IVA trasladado, y el campo de “OTRAS CANTIDADES A CARGO” es el IVA que tú retienes y es la cantidad que debe coincidir con la declaracion de “IVA RETENCIONES” que se presenta en otro formulario.

Por lo tanto, si mencionas que se llenó ambos campos, es posible que se haya realizado un “efecto neto” pero aun así no es correcta la manera en que se está realizando.

Cabe aclarar que la respuesta a este comentario es en el entendido de que el contribuyente que presenta la declaración de IVA tambien es retenedor de dicho impuesto, por lo que no debe considerarse como una resolución particular y solo es con fines de orientación.

Muchas gracias, en caso de cualquier duda o aclaracion nos puedes contactar, estamos listos para servirte.

Saludos..!

Alba says:

Hola Mario, tengo una duda, aquí dices que el IVA que retengo va en otras cantidades a cargo y más arriba a Néstor le contestaste que es el IVA retenido de las facturas de tus gastos. Cual de las dos es cierta?

Mario Jaramillo says:

Buen día Alba,

El IVA que retienes es el IVA que pagas a tus proveedores y se refleja en “otras cantidades a cargo” dentro de la declaración del periodo del IVA propio que corresponde, y adicionalmente estas retenciones de IVA se declaran bajo el concepto de pago “IVA retenciones”, y ya una vez pagadas se acreditan en la declaración siguiente en el campo de “Otras cantidades a favor”.

Saludos.

Jonnathan O says:

Buen dia, el IVA retenido se asienta únicamente en “otras cantidades a cargo” o bien en el formulario de IVA Retenciones para su pago?

Por otro lado, las retenciones de IVA se pagan tal cual lo indica la factura?.. si son por ejemplo $1000 de IVA retenido asi se debe entregar al SAT sin aplicar deducción alguna?

Saludos.

Mario Jaramillo says:

Buen día Jonnathan,

Muchas gracias por comentarnos en nuestra seccion de boletines. Respecto a tu comentario, el IVA que retienes como sujeto obligado de acuerdo con los supuestos del 1-A de la Ley del IVA, se entera sin deducción alguna, así como lo indicas en tu ejemplo, si en el campo del CFDI de IVA retenido se desglosaron $1000 pesos, estos se deben declarar en el formulario “IVA RETENCIONES”.

Ahora bien, siguiendo con tu mismo ejemplo, dichos $1000 pesos al ser retenciones del mes, cuando determinas el IVA mensual en tu formulario de IMPUESTO AL VALOR AGREGADO, las retenciones del mes (los $1000 pesos) debes disminuirlo de tu IVA acrediatable, claro que puedes acreditar las retenciones de IVA pagadas del mes anterior, y estos conceptos se manifiestan en los campos de “OTRAS CANTIDADES A CARGO” y “OTRAS CANTIDADES A FAVOR”, según corresponda.

Espero que la respuesta a tu comentario te haya sido de utilidad.

Saludos…!!

alberto hernandez says:

hola buenos días,

Soy una persona física, emití una factura de arrendamiento a una PM en el mes de diciembre 2021 (me fue pagada en ese mismo mes), la retención de IVA me lo podre acreditar en la declaración que presente en enero 2022 correspondiente al mes de diciembre

?

Mario Jaramillo says:

Que tal Alberto buen día.

Gracias por comentar nuestra seccion de boletines. De acuerdo a tu planteamiento, es correcta tu apreciación, ya que en este caso tu eres el sujeto obligado al pago del IVA, por lo tanto, sí puedes acreditar el IVA que te retiene la PM en tu factura en el periodo de diciembre 2021 que se presenta en enero 2022.

El boletín va dirigido para aquellas personas que retienen el IVA (tu arrendatario), ya que primeramente ellos deben declararlo al SAT para acreditarlo en la siguiente declaración.

Saludos.!

CARMEN GOMEZ says:

hola buenas tardes!

Soy persona moral y tengo la actividad de Autotransporte General de Carga, la empresa donde trabajo me retiene el IVA por servicio de fletes y yo a su vez les retengo el IVA a mis Arrendadores, tuve un detalle con la contabilidad ya que no se presentaron declaraciones de entero de IVA desde Enero hasta Agosto, las cuales se pagaron en Agosto, pero al percatarme de la contabilidad me doy cuenta que las declaraciones de IVA también están mal ya que tengo IVA que me retiene la empresa donde trabajo y no lo están declarando, ¿podre realizar los complementos para poder acreditar el IVA que ya pague o como podre acreditar este IVA en mis siguientes declaraciones?

También tengo duda para las siguientes declaraciones, puedo declarar mi IVA que retengo y mi IVA que me retienen en mi declaración de IVA o tengo que hacer una declaración independiente de retención de IVA?

Mario Jaramillo says:

Que tal Carmen, buen día.

El IVA que tu retienes (de las facturas de tus gastos), se declara como un concepto de pago de “IVA retenciones” y éste lo presentas y pagas con la linea de captura, una vez pagado, lo puedes acreditar en la declaración siguiente del IVA del periodo que corresponde y éste lo sumas en el campo de “otras cantidades a favor” claro que ya una vez que fue pagado. Si vas a presentar complementarias de los meses anteriores, puedes incluirlas para acreditar el IVA retenido en el mes siguiente al que corresponde la declaración de IVA retenciones. Pero OJO, el IVA que tú retienes en el mes (no el que te retienen), se captura dentro del campo de “Otras cantidades a cargo” en la declaración del IVA propio, por eso va desfasado ya que esta misma cantidad una vez pagada al SAT, se acredita en la declaración siguiente del IVA propio.

Ahora bien, si a ti te retienen IVA, es diferente, ya que para ti es acreditable en el mismo es y se refleja en el campo de “IVA retenido al contribuyente”, por eso no hay que confundir los conceptos.

Saludos.

ANDREA GALVAN says:

BUENAS NOCHES, TENGO UNA GRAN DUDA, SOY PERSONA MORAL Y ME ESTA LLEGANDO UNA INVITACION DEL SAT EN DONDE SE ME DICE QUE TENGO DIFERENCIAS DE PAGO EN RELACION CON EL IVA RETENIDO QUE ME HACEN POR ARRENDAMIENTO Y POR SERVICIOS PROFESIONALES, QUISIERA SABER SI HAY ALGO QUE PUEDA YO COMPENSAR PARA NO PAGAR TODO EL IVA QUE APARECE EN MIS FACTURAS POR ESOS PROVEEDORES DE SERVICIO, YA QUE COMO MI EMPRESA ES FARMACIA NO GENERO IVA CAUSADO, Y EL IVA ACREDITABLE POR MIS COMPRAS ME SALE A FAVOR, PUEDO CON ESE IVA COMPENSAR LOS PAGOS DE RENTENCIONES DE IVA QUE ME ESTA OBSERVANDO EL SAT? Y COMO LO PUEDO HACER?

GRACIAS DE ANTEMANO POR SU AMABLE RESPUESTA.

Mario Jaramillo says:

Que tal Andrea,

Desgraciadamente para el pago de las retenciones de IVA no puede ser mediante compensación, por lo que te recomiendo que si tienes saldos a favor éstos los solicites en devolucion para tener recursos para el pago.

Por otro lado, tambien revisa el metodo de pago de los CFDI’s que te están emitiendo tus proveedores, ya que de ser PUE se consideran pagados y es posible que por esta razón el SAT lo esté considerando para la invitación. Te recomiendo acercarte con tu contador y/o asesor fiscal para mayor orientación al respecto, ya que cada caso es particular.

Saludos…

Karina P says:

Buen día soy persona moral y solicite un servicio el cual me lo facturaron de la siguiente manera:

Importe $ 125,873.25

IVA 16% $ 20,139.71

Subtotal $ 146,012.96

Ret ISR. $ 12,587.32

Ret IVA $ 13,425.64

Total $ 120,000.00

Y tengo una duda de como se haría el pago del IVA ya que no tuve ingresos

Seria $ 20,139.71 -$13425.64= $6,714.07 ese seria el pago del IVA? y repsecto a la retencion de ISR se tiene que pagar a sat? o como seria el tratamiento

Mario Jaramillo says:

Que tal Karina, buen día.

Si le pagaste a tu proveedor, y en el caso de que hubiera sido tu único gasto, en tu declaración de IVA propio del mes reflejarías como “IVA acreditable” $20,139.71 y en el campo “Otras cantidades a cargo” la cantidad de $13,425.64, por lo que te genera un saldo a favor de $6,714.07, claro que, tomando en consideración que no tuviste ingresos y solamente este gasto.

Y en seguimiento de lo anterior, el IVA retenido de los $13,425.64 se deben pagar bajo el concepto de pago “IVA retenciones” que esta es otra declaración, pero una vez que la pagas, la acreditas en tu declaración de IVA propio del siguiente mes al que corresponde, en el campo de “Otras cantidades a favor”.

Con respecto a las retenciones de ISR, debes presentar el concepto por el cual fue la retención como una obligación por separado para realizar el pago (Servicios Profesionales o Arrendamiento).

No hay que perder de vista que estas deduciendo 125 mil pesos, y para esto debes cumplir con el pago de las retenciones de ISR e IVA.

Saludos…!!

Karina P says:

Muchas gracias,fue de mucha ayuda su respuesta ahora si ya se me aclararon todas mis dudas.

JESUS HERNANDEZ says:

Que tal, soy una empresa moral de coordinación logistica, yo contrato a una empresa de transporte para entregar mercancía a mi cliente, la empresa de transporte me realiza la retención de IVA y yo posteriormente hago lo mismo con mis clientes. Está correcto? O no debo de retener el IVA a mis clientes? Gracias

Mario Jaramillo says:

Buen día Jesus,

En este caso particular y de acuerdo a lo que pudiera interpretar de tu comentario, consideraría que el servicio de traslado lo realiza tu proveedor y es a éste a quien le retines el IVA, pero en tu caso con tus clientes tienes un servicio de coordinación y no tanto de traslado de bienes, ya que tu empresa no lo realiza, por lo que no habría retención de IVA en las facturas que emites a tus clientes.

Saludos…!

Adan vega says:

Buenas tardes, soy persona física en el régimen resico tengo un local en renta de $8000 es una ferretería el arrendado es una persona física tengo que emitirle una factura en cada mes pero tengo dudas de que porcentaje de IVA tengo que pagar o el si pudiera darme un consejo sobre está situación se lo agradecería.

Mario Jaramillo says:

Buen día Adan,

En este caso tu arrandatario es persona física no habría retenciones de IVA (lo cual es el tema de esta publicación). Con respecto a la tasa del IVA, es el 16% general, pero puede ser el 8% si tienes actividades en region fronteriza, para esto debiste presentar un aviso al SAT para la autorización, esto lo puedes revisar con tu asesor.

Saludos.

rosario chavez says:

que pasa si de mi iva acreditable no desconte la retencion que aun no pago a hacienda, hay alguna penalizacion por parte de las autoridades???

Mario Jaramillo says:

Buen día Rosario,

Pudiera tipificarse que no se está cumpliendo con el procedimiento de la determinacion de una contribucion (81, Fraccion IV, CFF) así como los requisitos para el acreditamiento del artículo 5 (Fraccion IV) de la ley del IVA, ya que estás acreditando la retención antes de hacer el entero de la misma.

Saludos.

Brenda Chávez says:

hola buenas tardes, tengo un caso de una persona moral que contrata arrendamiento de maquinaria a una persona física, pero esta última emite su facturas SIN la retención de las 2/3 partes del IVA, por consiguiente la persona moral no paga ese IVA retenido y la persona física realiza sus declaraciones provisionales incluyendo el total del IVA de sus facturas … que preceptos legales se incumplen y como afecta a cada uno de los involucrados?.. y como debió de realizarse dicho procedimiento??

Mario Jaramillo says:

Buen día Brenda,

De acuerdo con el articulo 1-A, fraccion II, inciso a), las facturas emitidas por la persona física a la persona moral sobre el uso o goce temporal de bienes (maquinaria), sí debe existir retención, por lo tanto, al no emitirla correctamente, estaría incumpliendo con el artículo 1-A mencionado; 5, fracción V de la ley del IVA, y por consiguiente éstas facturas al no emitirse correctamente no cumplirían con requisitos fiscales para que el receptor ejerza la deduccion y acreditamiento.

Saludos.

Marco Olivarez says:

Buenas tardes, soy una persona moral con actividad compra-venta de desperdicios y estoy obligada a retener a mis proveedores el IVA al 100% y tengo entendido que puedo optar por aplicar la facilidad de la regla 4.1.1 de la RMF 2017. En ese supuesto mi duda es la siguiente;

IVA RETENIDO ADQ, DESPERDICIOS

IVA TRASLADADO 84,000

(-)IVA ACREDITABLE 95,000

(=) IVA A FAVOR 11,000

(-)IVA RETENIDO POR TERCEROS 4,000

(=) IVA A FAVOR 15,000 18,000

(-) IVA RETENIDO A TERCEROS 15,000 15,000

(=) IVA A PAGAR 3,000

El resultado del IVA a pagar (el retenido) que son los $3,000, ¿los puedo acreditar en el mes siguiente? y otra pregunta, en caso de no haberlo acreditado en el mes siguiente ¿Se pierde el derecho a acreditarlo?.

Espero me puedan apoyar, Saludos

Mario Jaramillo says:

Buen día Marco,

Una disculpa, no logro interpretar adecuadamente el ejemplo numérico que planteas, pero el procedimiento del acreditamiento de las retenciones de IVA que realizas a tus proveedores son las mismas también cuando aplicas la regla 4.1.1, por lo que, el IVA retenido que enteras al SAT sí es posible acreditarlo en el mes siguiente, si no realizaste, tampoco se indica que pierdas el derecho de acreditarlo, sin embargo, sí se indica que se puede acreditar en la declaracion del mes siguiente, por lo que pudieras presentar una declaracion complementaria para modificar la determinacion del IVA del periodo inmediato posterior al que corresponde.

Saludos…

MARIBEL ESPINOSA says:

Soy Resico persona fisica arrendamiento y solicite una factura por prestacion de servicios, el abogado me realizó una factura realizando las retenciones de IVA e ISR, es correcta esta factura ya que es persona física también?

Mario Jaramillo says:

Buen día Maribel,

No es correcto, al ser el emisor una persona física con actividad profesional y el receptor otra persona física, no se caen en los supuestos de las disposiciones fiscales para realizar las retenciones que mencionas.

Saludos…

Pilar Pinzon says:

Soy persona moral, empresa que esta comenzando operaciones, casi no tengo ingresos, pero si gastos, en el mes de marzo no tuve ingresos, pero si pague una factura con retención.

Siguiendo con el ejemplo del principio, de la compra por $ 1000.

IVA acreditable efectivamente pagado= 160

(-) Retenciones de IVA del mes = 106.67

(+) Retenciones de IVA del mes anterior= 0.00

Total de IVA acreditable del periodo= 53.33

En la plataforma capturo los $ 1000 en Total de Actos o Actividades al 16%, y me genera un IVA total de 160.00. Como no tuve ingresos, ni factor de IVA, No tengo IVA Acreditable, mi duda es donde reflejo los 106.67 del IVA no Acreditable generado por la Retenciones.

O Como debí capturar mi declaración de IVA.

Gracias

Mario Jaramillo says:

Buen día Pilar,

Es importante primero tener identificado si los actos que realiza la empresa son gravados, exentos o ambos, ya que el IVA acreditable que pagas a tus proveedores tendrás que identificado para la actividad que corresponda, es decir, si el destino de este gasto es para una actividad 100% gravada, tu IVA es acreditable totalmente, o bien, si tus actividades son 100% exentas, este IVA no es acreditable (es deducible), sin embargo, si te dedicas a actividades gravadas y exentas, tienes que determinar un factor de acreditamiento para el IVA que tengas identificado para actividades exentas y gravadas.

Independientemente de que no hayas tenido ingresos, tu factor es de 1.00, si tus actividades fueran 100% gravadas, por lo que tu IVA acreditable son los 160 menos la retención de 106.67, y la retencion del IVA del mes se refleja en el campo de “Otras cantidades a cargo”, y en el total de tu determinacion de IVA deberás tener tu IVA acreditable/a favor por $53.33.

Saludos…!!

ESTHER says:

Buenas tardes

Mi pregunta es:

Como registraría ese IVA A Favor que tengo en mis papeles de trabajo.

Si contablemente debo cancelar mi saldo de IVA Acreditable contra IVA Trasladado me saldría mas IVA pues ahí no reflejo la parte de las retenciones que es sumar las de meses anteriores y restar la del mes?

Saludos.

Mario Jaramillo says:

Buen día Esther,

El IVA retenido que se encuentra dentro del 100% del IVA acreditable, lo puedes desglosar a otra cuenta de activo para controlar los flujos de las retenciones de IVA cada mes, por lo que, una vez haciendo esto, en tu cuenta de IVA acreditable tendrás solamente el saldo que vas a utilizar contra tu IVA trasladado y la diferencia es tu saldo a favor o tu impuesto a cargo.

Para el caso de las retenciones de meses anteriores es el mismo procedimiento, solamente que al ya contar con un saldo de la cuenta de activo de IVA retenido, este lo abonas para cargarlo al IVA acreditable que es el que utilizas para enfrentarlo tu IVA trasladado.

Saludos.

Guillermo A. Sánchez Mialma says:

buenas tardes, soy una empresa moral de desperdicios, tengo facturación con retenciones con el concepto PUE, pero las pago, por circunstancias en varias exhibiciones, la retención de iva, como debo enterarla? en una sola exhibición o conforme liquide mi factura?

Mario Jaramillo says:

Buen día Guillermo,

De acuerdo con tu comentario debería ser conforme vas liquidando las facturas, sin embargo, si las exhibiciones que comentas son durante varios meses, los CFDI’s tuvieron que emitirse con método de pago “PPD” y por cada pago generar el CFDI del complemento de pago que se relaciona con la factura principal.

Saludos…

Brenda says:

Hola buen día,

Mi pregunta es:

Me facturan IVA Retenido por fletes y honorarios este se debe pagar en la declaración del mes de facturación o cuando se liquide la factura.

Ejemplo:

Factura de Agosto y se liquida en Septiembre, el impuesto se paga en Agosto o Septiembre

Mario Jaramillo says:

Buen día Brenda,

El IVA que retienes lo acreditas en el mes en que lo enteras, siguiendo tu ejemplo… recibes una factura en agosto, pero le pagas a tu proveedor en septiembre, entonces la retención de IVA corresponde al mes de septiembre, sin embargo, la fecha del entero del impuesto determinado en septiembre, es el 17 de octubre, por lo tanto, el IVA que retuviste de esta operación es acreditable en Octubre.

Ojo, si la factura fue emitida con método de pago PUE y fue recibida en agosto y no la has pagado, recuerda que no se está cumpliendo con requisitos e incluso la autoridad fiscal la consideraría efectivamente pagada en el mes que se expidió (agosto) y tomará en cuenta la retención como IVA retenido en agosto (por ser emitida con PUE como si hubiera estado pagada), por lo tanto, si no fue pagada debería estar dicho CFDI con método de pago “PPD”

Saludos!

Osvaldo Carrasco says:

Buenas tardes Mario, soy persona moral y mi duda es la siguiente:

Le voy a generar una factura a una institución por concepto de servicios de: toma de variables espectrales de la vegetación en el área de estudio del proyecto, estimación de variables forestales en ecosistemas de áridos y semiáridos mediante datos de sensores remotos para el aprovechamiento de recursos forestales no maderables.

La institución me va a retener el total del IVA y la duda es que en el momento de declarar ese IVA y tenga que hacer el pago ¿La institución sería quien lo pagaría por mi persona moral y yo solo tendría que declarar la retención correspondiente al mes?. La cantidad del concepto de pago es de $ 8,400.00 más IVA el cual la institución me lo pide de la siguente forma:

Subtotal

IVA grabado

Total

Por favor me podrías apoyar con la duda, de antemano gracias, quedó al pendiente.

Mario Jaramillo says:

Buen día Osvaldo,

Si la institución te retiene el 100% del IVA, te recomiendo que emitas el CFDI con el desglose de la misma, es decir, subtotal, iva, iva retenido, total, de lo contrario no se entenderá que existe retención, y podrías tener diferencias contra lo que se manifiesta en las bases de datos del sat y esto te generará las molestas cartas de invitación que deberás atender y argumentar razones de las mismas, sin embargo, una vez corregida la situación y expedido correcto el CFDI, en tu caso, a ti te retienen, por lo tanto dicha retención es acreditable en el mes en que cobraste los ingresos.

saludos.

oliver says:

tengo una retencion de iva del mes de marzo 2021, para efectos de entero al momento de enterarlo lo hice correspondiente al mes de abril, me llego una carta invitacion y me dicen q tengo en marzo un iva retenido x pagar y en el mes de abril lo tengo de mas, que puedo hacer? para corregirlo

Mario Jaramillo says:

Buen día Oliver,

Como se encuentran actualmente las disposiciones fiscales, lo conveniente es presentar la complementaria del mes de abril, generar el pago de lo indebido y solicitarlo en devolución, y con respecto al mes de marzo 2021, presentar la declaración complementaria y realizar el pago de la diferencia.

Saludos

JORGE CAMBEROS RIVERA says:

En relación a la interpretación del articulo 1A penúltimo párrafo de la ley del IVA, y articulo 3 fracción II del reglamento del IVA; Recibimos facturas por fletes en PPD, con su respectiva retención del 4%, y dada las caracteristicas del cfdi en PPD,que se pagan hasta el siguiente o siguientes meses, donde se paga el servicio, considero que la obligacion de enterarlos es en el mes que se hace el pago de las retenciones, es correcto el criterio aplicado?, gracias

Mario Jaramillo says:

Hola Jorge, buen día.

Sí, es correcto, ya que al estar expedidas en PPD debes emitir el complemento de pago y en el mes en que efectivamente se realiza dicho pago se considera la retención efectuada.

Saludos.

Trinidad says:

Buenas noches

Mi duda radica en la declaración, yo persona moral Resico retengo IVA a persona física, en la declaración de Resico no hay un apartado para restar el IVA que no me puedo acreditar como en la plataforma anterior que existía el apartado otros cargos del contribuyente y otras cantidades a favor del contribuyente. Entonces, ¿dónde debería considerar el IVA Retenido que no puedo acreditarme?

Agradezco su apoyo

Mario Jaramillo says:

Buen día Trinidad,

Cabe recordar que las retenciones a las que se hacen referencia en el presente blog, es en la declaración de IVA, no en RESICO, por lo que los campos de otras cantidades a cargo y a favor en donde se capturan el IVA retenido es en el formulario de IVA. (RESICO es ISR)

Saludos.

Nancy says:

Buenas Tardes,

Mi duda es la siguiente,

Soy una persona Moral, empresa de desperdicios, en Facturacion a nuestros Clientes, nos retienen iva al 100%

Ejemplo: Venta $ 100,000 Iva Trasladado $ 16,000 Iva Retenido $ 16,000 Total =100,000

Y nuestros Proveedores (pagos) TCdfi Recibidos Tambien nos efectuan la misma retencion de Iva del 16%.

Como aplicaria mi pago provisional.

Muchas Gracias por tu apoyo

Mario Jaramillo says:

Buen día Nancy,

Muchas gracias por comentar, primero diferenciamos las retenciones, es decir, en tu caso, a ti también te retienen y lo que te retienen de tus ingresos es acreditable en el mes en que declaras los ingresos, existe un apartado para este concepto.

Por otro lado, existe el IVA que tu retienes a tus proveedores, y es éste al que hacemos referencia en el presente blog, por lo tanto el IVA que retienes en el mes (a cargo) lo declaras en el campo de “otras cantidades a cargo del contribuyente” en el formulario donde determinas tu IVA por pagar, y el IVA que retuviste en el mes anterior y que ya pagaste dentro del mes siguiente, lo capturas en el campo de “otras cantidades a favor del contribuyente”.

Espero que te haya ayudado mi respuesta.

Saludos.

Jaime says:

Buenas tardes. Mi duda es la siguiente:

Si yo Persona Moral le pago a mi agente aduanal en DIC ej. $100,000.00 por concepto de gastos aduanales y el me comparte la integración de todos los gastos que hizo a cuenta mía y en esas facturas en algunas vienen con retención de IVA pero las facturas son de OCT y NOV fiscalmente lo puedo acreditar en DIC?

Mario Jaramillo says:

Buen día Jaime,

Esa operación le llamamos “pagos a través de terceros”, por lo tanto, si estas facturas son de octubre y noviembre y están a nombre de tu empresa, son acreditables en el mes en que el tercero las pagó, ya que de acuerdo con el 1-B de la ley del IVA se considera efectivamente pagado cuando queda satisfecho el acreedor por cualquier medio de extinción de obligaciones. Por lo tanto, hay que tener cuidado también con si dichas facturas tienen retenciones e incluso si estas fueron emitidas con método de pago PUE.

Saludos.

Luis Puentes says:

Alguien sabe de casualidad en que atriculo de la LIVA menciona

cuando las retenciones del mes se aplican al siguiente y se suman

Por ejemplo que las retenciones del mes de Mayo se sumen en las de junio, y las retenciones del mes de junio se resten.

al momento de hacer el proceso de la devolucion

Mario Jaramillo says:

Que tal Luis,

El artículo que haces referencia es el 5to fraccion IV, de la ley del IVA.

Ahora bien, para efectos de las devoluciones, en el anexos 7, lo que debes hacer es cuadrar tu IVA acreditable de acuerdo a lo que manifiestas en tu declaración de IVA después de las retenciones. Recordar que en tu declaración mensual del IVA, las retenciones que hiciste en el mes anteiror y que ya enteraste en el mes son acreditables en tu declaración y se suman en el apartado de “otras cantidades a favor” y en las retenciones del mes, pero que se van a declarar y pagar en el mes siguiente, en tu declaracion de IVA se restan en el campo “otras cantidades a cargo”. Al final, el IVA acreditable total, debe coincidir con tu IVA acreditable del Anexo 7 y tambien con la DIOT.

Saludos.

Luis Puentes says:

Excelente, muchas gracias por tu comentario, me sirvio bastante.

Saludos y buen dia

URSULA MARTIN says:

Hola gracias por tocar estos temas, mi duda es que en el caso de RESICO Persona Moral, viene precargado con el total del iva Acreditable, debo de disminuirle la retención y enterarla hasta después de enterarla? De ser asi, en que parte del aplicativo debo de poner el dato del IVA retenido enteerado? En R. General si lo hacia así como indica, pero en RESICO viene precargado con el total.

Mario Jaramillo says:

Buen día Ursula,

Es correcto, sin embargo, en el aplicativo del IVA debe existir algun campo o seleccion en donde te de la oportunidad de manifestar otras cantidades a cargo o a favor, para realizar el efecto de las retenciones del mes y del mes anterior respectivamente.

Saludos.

josefina barron says:

Buen día, tengo una duda, en nuevo aplicativo de presentación de IVA, en donde viene precargada la información en donde debo de incluir el IVA retenido enterado para poderlo acreditar.

Gracias…

Saludos!!

Mario Jaramillo says:

Hola Jaime, Buen día.

En el formulario nuevo también existen los campos de “otras cantidades a cargo del contribuyente” y “otras cantidades a favor del contribuyente”, en estas se refleja el IVA que retienes en el mes y el IVA retenido que es acreditable por haberlo enterado, respectivamente.

Saludos.

Ana Torres says:

Buen dia, mi duda es, existe alguna regla que indique que el IVA retenido se deba poner en los campos (Otras cantidades a facor/cargo), es decir, es obligatorio?

Mario Jaramillo says:

Buen día Ana,

Aparte de la obligatoriedad que se menciona en la ley, en el llenado se utilizan esos campos según lo comentado en las preguntas frecuentes que emite el SAT para la captura de las declaraciones, dichas preguntas las puedes encontrar en las fichas temáticas/pago referenciado/ dentro de la página del SAT.

Saludos.

Ana Torres says:

Gracias

Alberto Castro says:

Buen día, tengo una duda (aunque ya leí todos los comentarios creo no encontré una respuesta parecida a mi inquietud).

Si, en los meses de abril a agosto tuve saldo a favor por X cantidad y hasta septiembre contraté servicios profesionales; el IVA retenido, ¿lo puedo “pagar” con el importe de mis saldos a favor de los meses mencionados? Si no es así, cuál es el argumento legal? Y si procede, ¿cómo lo entero y acredito a la autoridad?

Mario Jaramillo says:

Buen día Alberto

Desafortunadamente no es posible compensar saldos a favor vs el IVA retenido, por lo que estas declaraciones se deben pagar y el mes en que se efectúe el entero, es en el periodo donde consideras el acreditamiento del mismo.

Saludos.

Ana Torres says:

Buen dia Mario

Persona moral. Tengo el caso de transporte terreste donde tengo facturas con la retencion del 4% pero la carta porte el proveedor las hizo a su nombre aun siendo la mercancia mia. Al no tener carta porte a mi nombre las facturas no son deducibles por lo tanto el IVA no es acreditable, se entera la retencion, pero tampoco ese iva lo puedo acreditar en el siguiente mes?