La reforma de la Ley del Impuesto Sobre la Renta, publicada en el D.O.F. el 11 de diciembre 2013, trajo como una gran novedad la no deducción de los pagos que a su vez sean ingresos exentos para el trabajador en un monto equivalente al 47 o 53% según sea el caso, esto de acuerdo con el artículo 28, fracción XXX, de la LISR de la reformada Ley.

Una de las industrias que tendría un impacto directo por el efecto de imposibilidad de deducción de este concepto, fue el sector de la industria maquiladora, debido a que los costos y gastos incurridos para llevar a cabo sus operaciones se concentra mayormente en erogaciones por sueldos y salarios y demás prestaciones que se otorgan a los trabajadores, por lo que, al no deducir el 47% o 53% de las prestaciones exentas que son ingresos para el personal, trae como consecuencia un incremento importante de la utilidad fiscal que pudiera determinarse al cierre del ejercicio fiscal de que se trate.

Con el fin de mantener la competitividad en el contexto internacional y promover la contratación de mano de obra mediante el sector maquilador; el Ejecutivo Federal expide el “Decreto que Otorga Estímulos Fiscales a la Industria Manufacturera, Maquiladora y de Servicios de Exportación” publicado el 26 de diciembre del 2013, el cual consiste en otorgar un estímulo fiscal a las empresas maquiladoras que consiste en una deducción adicional, con el fin de mantener las condiciones para continuar atrayendo inversión al territorio nacional y generar cadenas productivas que impulsen los diversos sectores de la economía.

Desde el 1 de enero del 2014 las empresas que han tributado en los términos de los artículos 181 y 182 de la Ley del Impuesto Sobre la Renta así como los que hayan optado por una resolución particular en materia de precios de transferencia en los términos del artículo 34-A del código fiscal de la federación han podido aplicar el beneficio de la deducción adicional del referido Decreto.

¿En qué consiste la deducción adicional?

Consiste en ejercer una deducción equivalente al monto que resulte de dividir entre dos los pagos por concepto de servicios personales subordinados realizados a sus trabajadores involucrados en la operación de maquila y que, a su vez, sean exentos para dichos trabajadores, y restarle el tres por ciento de dichos pagos exentos, expresado en porcentaje, la deducción adicional será del 47%

100% / 2 = 50 % – 3% = 47%

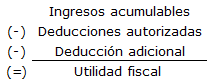

Por lo anterior, las empresas maquiladoras y de servicios de exportación podrán aplicar una deducción adicional misma que se disminuirá de la utilidad fiscal del ejercicio.

Básicamente el estímulo fiscal de la deducción adicional busca mitigar o neutralizar el efecto del “No deducible” por pagos de prestaciones exentas que sin ingresos para los trabajadores.

Los contribuyentes a que se refiere este decreto deberán de llevar los registros contables en los cuales se pueda distinguir las operaciones de maquila de las otras actividades que realice, así como los conceptos de remuneración exentos que corresponda a los servicios personales subordinados de sus trabajadores, de igual manera deberá de informar al SAT a más tardar el mes de marzo de cada ejercicio el estímulo fiscal aplicado y como se realizó dicha determinación.

Determinación del factor No deducible

Cabe recordar que la LISR en su artículo 28, fracción XXX, menciona que el importe del N/D es el equivalente de multiplicar por el factor de 0.53 a los pagos que son ingresos exentos para los trabajadores. Sin embargo, dicho factor puede ser del 0.47 cuando las prestaciones exentas otorgadas por los contribuyentes no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

Para efectos de determinar si las contraprestaciones exentas no disminuyeron con respecto al ejercicio anterior, se debe observar a lo dispuesto en la regla 3.3.1.29 de la RMF 2020, que indica lo siguiente:

Regla 3.3.1.29 Procedimiento para cuantificar la proporción de los ingresos exentos respecto del total de las remuneraciones.

Para los efectos del artículo 28, fracción XXX de la Ley del ISR, para determinar si en el ejercicio disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio fiscal inmediato anterior, se estará a lo siguiente:

I. Se obtendrá el cociente que resulte de dividir:

Total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio,

Total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores en el ejercicio.

II. Se obtendrá el cociente que resulte de dividir:

Total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior,

Total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior.

III. Cuando el cociente determinado conforme a la fracción I de esta regla sea menor que el cociente que resulte conforme a la fracción II, se entenderá que hubo una disminución de las prestaciones otorgadas por el contribuyente a favor de los trabajadores que a su vez sean ingresos exentos del ISR para dichos trabajadores y por las cuales no podrá deducirse el 53% de los pagos que a su vez sean ingresos exentos para el trabajador.

I < II = 53% No Deducible

I > II = 47% No Deducible

Para determinar el cociente señalado en las fracciones I y II de esta regla, se considerarán, entre otros, las siguientes erogaciones, con independencia de que éstas se consideren una percepción recibida por los trabajadores o bien, la empresa cubra el costo total de las erogaciones de alguno de estos conceptos:

En caso de tener duda con el presente comunicado, no dude en contactarnos, estamos listos para atenderle. Gestionar esto correctamente requiere asesoría en impuestos México–EE. UU..

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad