Uno de los acontecimientos importantes que se debe tomar en cuenta al finalizar cada año, es la presentación de la declaración anual, por lo que, es importante tomar en consideración todas las actividades económicas por las cuales se tiene la obligación de presentar dicha declaración, así como también tener en cuenta aquellas deducciones personales que solamente se ejercen hasta que se envíe dicha declaración. Si necesitas ayuda, dispones de asesoría en declaraciones fiscales especializada.

De acuerdo al articulo 150 de la Ley del Impuesto Sobre la Renta, establece que las personas físicas que hayan obtenido ingresos en un año de calendario, están obligadas a pagar el impuesto anual mediante declaración que se presenta en el mes de Abril del año siguiente, esto con excepción a aquellos ingresos que se encuentren exentos y los que ya hayan pagado el impuesto definitivo.

En el mismo ordenamiento se indica que podrán optar por no presentar la declaración las personas físicas que únicamente obtengan ingresos por sueldos y salarios e intereses, siempre y cuando los ingresos por sueldos no rebasen de $400,000 pesos y los intereses no excedan de $100,000 pesos y se haya aplicado la tasa de retención correspondiente como impuesto definitivo.

Una vez identificados todos los ingresos obtenidos en el ejercicio y ejercido las deducciones autorizadas que corresponden a cada tipo de actividad económica regulada por la Ley del ISR, adicionalmente es posible disminuir de los ingresos acumulables las “deducciones personales” con el fin de reducir la base por la cual se calcula el impuesto del ejercicio.

Algunas de las deducciones personales que se indican en el artículo 151 la Ley del ISR en términos muy generales son las siguientes:

· Honorarios Médicos, Dentales, Psicología y nutrición: Son deducibles si son prestados por personas con título profesional.

· Gastos hospitalarios y medicinas incluidas en el CFDI de los hospitales.

· Compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente.

· Prótesis.

· Compra de lentes ópticos para corregir defectos visuales, hasta por un monto de 2,500 pesos y que se describan las características en el comprobante (CFDI).

· Primas de gastos médicos complementarios o independientes de las instituciones públicas de seguridad social.

· Colegiaturas:

De acuerdo con el “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación tributaria” publicado el 26 de diciembre 2013, se otorga un estímulo fiscal que consiste en disminuir de la base del impuesto los pagos por servicios de enseñanza de nivel básico, y medio superior, por concepto de colegiaturas.

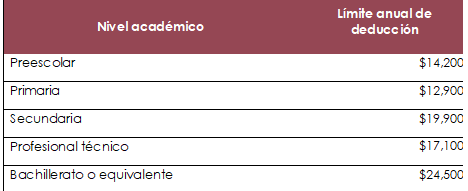

Para este tipo de deducción personal existe la siguiente limitante:

Cabe aclarar que este beneficio no es aplicable para: inscripciones, reinscripciones, servicios de comedor, transporte, actividades extracurriculares, licenciaturas, postgrados, maestrías o doctorados.

En la regla 11.3.1 de la RMF 2020 se establece que, para efectos de poder deducir estos pagos, se debe cumplir con estos requisitos en el CFDI que expidan las instituciones educativas, algunos son los siguientes:

– Dentro de la descripción del servicio, indicar el nombre del alumno.

– CURP

– Nivel Educativo

– Indicar por separado el monto de los servicios de enseñanza

– Importe total consignado en el comprobante

– Clave de reconocimiento de validez oficial de la institución (RVOE)

· Gastos de transportación escolar:

De acuerdo con la LISR, los gastos de transportación escolar de descendientes en línea recta pueden ser deducibles cuando dicha erogación es obligatoria o cuando se incluya para todos los alumnos dicho gasto en la colegiatura, por lo que se deberá separar el monto que corresponda a la transportación escolar en el comprobante fiscal de la institución de enseñanza.

Los gastos mencionados anteriormente son deducibles cuando se hayan efectuado para el contribuyente mismo, para su cónyuge, concubino(a), ascendientes y descendientes en línea recta.

Así mismo, dichos gastos deben ser pagados mediante cheque nominativo del contribuyente, transferencia electrónica de fondos, tarjeta de crédito, débito o servicios, de lo contrario no se tendrá derecho a la deducción.

· Gastos funerarios:

Son deducibles los gastos funerarios del cónyuge, concubino(a) y ascendientes o descendientes en línea recta. Este tipo de erogaciones se deducen en el momento en que los servicios son utilizados, razón por la cual es importante contar con el CFDI al momento de la deducción.

· Intereses por créditos hipotecarios:

Son deducibles los “intereses reales” devengados y efectivamente pagados por créditos hipotecarios contratados con instituciones integrantes del sistema financiero y destinados a la casa-habitación del contribuyente y siempre y cuando no rebasen dichos créditos por 750 mil unidades de inversión.

· Donativos:

Son deducibles este tipo de gastos, siempre y cuando se cuente con el CFDI correspondiente y la persona que los recibe sea una institución debidamente autorizada para recibir donativos. El monto deducible de los donativos no puede exceder del 7% de los ingresos acumulables que sirvieron de base para calcular el ISR del ejercicio. (limitación del 4% para donativos a la federación, entidades federativas, municipios y/o organismos descentralizados).

· Aportaciones voluntarias para el retiro:

Son deducibles las aportaciones complementarias para el retiro (AFORE) por una cantidad limitada de la que resulte menor de 10% del ingreso anual acumulable o cinco veces el valor de la UMA anuales (158 mil pesos aprox).

El monto total de las deducciones personales no puede exceder de lo que resulte menor de cinco Unidades de Medida y Actualización (UMA) anuales o del 15% total de los ingresos del contribuyente, incluyendo aquellos por los que no se pague el impuesto, con excepción de los donativos y aportaciones voluntarias para el retiro, ya que estos conceptos tienen sus propias limitaciones.

KGFM recomienda analizar todos los ingresos obtenidos durante el ejercicio que acaba de concluir y verificar los requisitos y limitaciones de las deducciones personales que se pueden ejercer con el fin de ayudar a disminuir la base fiscal para el cálculo del impuesto del ejercicio y en consecuencia obtener un importe menor por pagar o saldo a favor, para solicitar su devolución. En caso de tener alguna duda con el presente comunicado, puede contactarnos, estamos listos para atenderle.

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad