Consideraciones fiscales de la fecha cierta en contratos

09/06/2021

mtorres

Tabla de contenidos

En los últimos años se ha venido escuchando el término “fecha cierta” aunque realmente no es un término nuevo y que, actualmente, debemos saber que es un requisito que los contribuyentes deberán cumplir en caso de que se requiera la información soporte (documentos privados) y se proporcione a la autoridad fiscal en el ejercicio de sus facultades de comprobación. Esto, toda vez que así lo ha manifestado la Suprema Corte mediante la Tesis de Jurisprudencia con referencia 2a./J. 161/2019 (10a.). Mediante el presente boletín, abordaremos alguno de los puntos más relevantes del tema en cuestión para dar cumplimiento con dicho requisito.

La jurisprudencia 161/2019 indica lo siguiente:

“DOCUMENTOS PRIVADOS. DEBEN CUMPLIR CON EL REQUISITO DE “FECHA CIERTA” TRATÁNDOSE DEL EJERCICIO DE LAS FACULTADES DE COMPROBACIÓN, PARA VERIFICAR EL CUMPLIMIENTO DE OBLIGACIONES FISCALES DEL CONTRIBUYENTE.

La connotación jurídica de la “fecha cierta” deriva del derecho civil, con la finalidad de otorgar eficacia probatoria a los documentos privados y evitar actos fraudulentos o dolosos en perjuicio de terceras personas. Así, la “fecha cierta” es un requisito exigible respecto de los documentos privados que se presentan a la autoridad fiscal como consecuencia del ejercicio de sus facultades de comprobación, que los contribuyentes tienen el deber de conservar para demostrar la adquisición de un bien o la realización de un contrato u operación que incida en sus actividades fiscales. Lo anterior, en el entendido de que esos documentos adquieren fecha cierta cuando se inscriban en el Registro Público de la Propiedad, a partir de la fecha en que se presenten ante un fedatario público o a partir de la muerte de cualquiera de los firmantes; sin que obste que la legislación fiscal no lo exija expresamente, pues tal condición emana del valor probatorio que de dichos documentos se pretende lograr”.

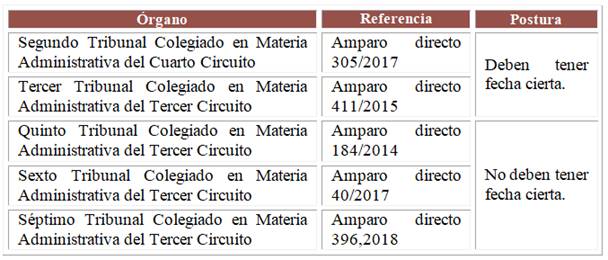

Cabe mencionar que en el histórico de casos de amparos atendidos por los Tribunales Colegiados, se puede apreciar que las resoluciones emitidas iban encaminadas de forma distinta. En el siguiente recuadro indicamos algunos casos:

Las resoluciones anteriores dieron pie a la Tesis emitida por la Segunda Sala de la SCJN, órgano superior que aclara si se debe de cumplir con el requisito de “fecha cierta”.

Ahora bien, en relación al sustento del porqué en su momento se consideró que no se debía de cumplir con el requisito de fecha cierta, se sustentaba en que no exista tal requisito en las disposiciones fiscales, observando, por ejemplo, los requisitos del artículo 28 del Código Fiscal de la Federación (CFF) y Art. 33 y 34 de su Reglamento. La obligación de fecha cierta la podemos observar en materia civil, establecida con la finalidad de otorgar eficacia probatoria a los documentos privados (contratos) y evitar actos fraudulentos o dolosos en perjuicio de terceras personas –en estos casos fungiendo el SAT como tercero afectado–.

Debe considerarse que una práctica común por algunos contribuyentes, era que al momento de haber tenido una revisión por parte de la autoridad fiscal, donde requerían contratos, entre otros documentos, estos se elaboraban en el transcurso de la revisión y, por tanto, los tribunales consideraron que este tipo de documentos son susceptibles de actos fraudulentos o dolosos considerando, por tanto, que debe cumplirse con fecha cierta por alguna de las siguientes opciones:

Cuando se inscriban en el Registro Público de la Propiedad;

A partir de la fecha en que se presenten ante un fedatario público o;

A partir de la muerte de cualquiera de los firmantes.

Ante la postura de la SCJN, nace la interrogante de ¿por cuáles otros medios se podrían dotar de fecha cierta a los documentos privados?

Al respecto, se han tenido los siguientes acercamientos para saber si los documentos electrónicos dotan de fecha cierta, para lo cual los señalamos a continuación:

Confirmación resuelta por la Administración Desconcentrada Jurídica de Jalisco “3” con sede en Jalisco, el 14 de mayo de 2021.

En la Quinta Reunión Bimestral 2020 con las Coordinaciones Nacionales de Síndicos del Contribuyente, la Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos, A.C., realizó el siguiente planteamiento:

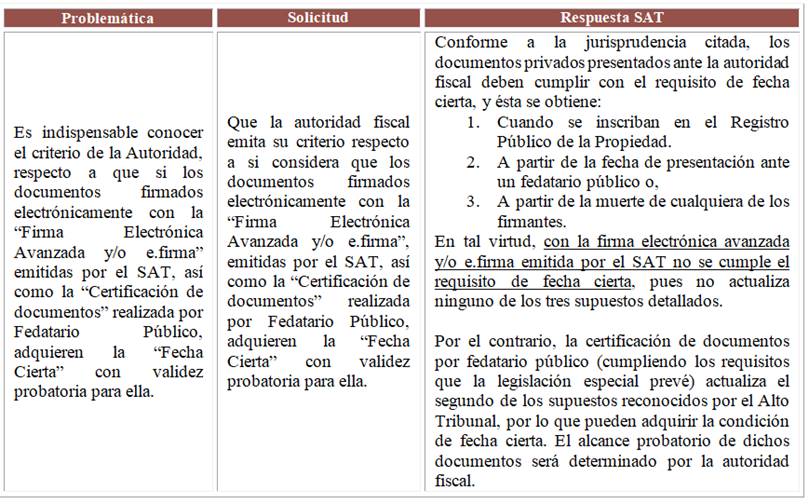

Postura PRODECON (página 28 del documento “Fecha Cierta. Requisitos que deben cumplir los documentos privados para acreditar el cumplimiento de obligaciones fiscales, tratándose del ejercicio de las facultades de comprobación”:

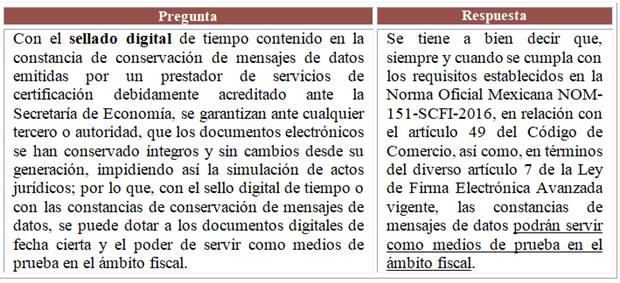

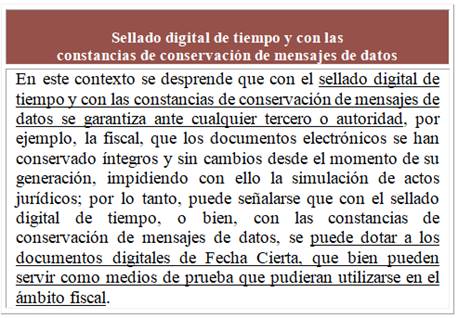

Es importante comentar que es posible que la consulta realizada ante la autoridad fiscal pudo haberse estructurado de manera distinta al querer consultar si una Constancia de Conservación de datos emitida por un Prestador de Servicios de Certificación (acreditado por Secretaria de Economía) otorga fecha cierta a documentos firmados con e.firma, toda vez que a la par del criterio contemplado por PRODECON pudiera esperarse que si sea aceptado por la autoridad para dotar los documentos privados con fecha cierta.También hay que considerar que, por medio de las constancias de conservación de mensaje de datos, se puede demostrar que existieron los documentos con características específicas y en un tiempo exacto, si se cumple con la Norma Oficial Mexicana NOM-151-SCFI-2016, conforme a lo contemplada por el Reglamento del CFF y el Código de Comercio, como se indica a continuación:Artículo 34 Reglamento del CFF.-

Para los efectos del artículo 28, fracción III del Código, el contribuyente deberá conservar y almacenar como parte integrante de su contabilidad toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa sus datos contables y los diagramas del mismo, poniendo a disposición de las Autoridades Fiscales el equipo y sus operadores para que las auxilien cuando éstas ejerzan sus facultades de comprobación y, en su caso, deberá cumplir con las normas oficiales mexicanas correspondientes vinculadas con la generación y conservación de documentos electrónicos. Artículo 49 del Código de Comercio.-

Los comerciantes están obligados a conservar por un plazo mínimo de diez años los originales de aquellas cartas, telegramas, mensajes de datos o cualesquiera otros documentos en que se consignen contratos, convenios o compromisos que den nacimiento a derechos y obligaciones

Para efectos de la conservación o presentación de originales, en el caso de mensajes de datos, se requerirá que la información se haya mantenido íntegra e inalterada a partir del momento en que se generó por primera vez en su forma definitiva y sea accesible para su ulterior consulta. La Secretaría de Economía emitirá la Norma Oficial Mexicana que establezca los requisitos que deberán observarse para la conservación de mensajes de datos. Artículo 89 bisdel Código de Comercio.-

No se negarán efectos jurídicos, validez o fuerza obligatoria a cualquier tipo de información por la sola razón de que esté contenida en un Mensaje de Datos. Por tanto, dichos mensajes podrán ser utilizados como medio probatorio en cualquier diligencia ante autoridad legalmente reconocida, y surtirán los mismos efectos jurídicos que la documentación impresa, siempre y cuando los mensajes de datos se ajusten a las disposiciones de este Código y a los lineamientos normativos correspondientes. Comentarios finales

Consideramos sumamente importante el conocer las opciones disponibles para dar cumplimiento al requisito de fecha cierta en todos los contratos –documentos privados- que realice el contribuyente, en aras de demostrar la veracidad y fecha en que se llevaron a cabo dichos actos, en caso de ser requerido por la autoridad cuando se encuentren ejerciendo sus facultades de comprobación. Cabe mencionar que a partir de diciembre de 2020 se volvió una obligación para todos los contribuyentes el dar cumplimento con la fecha cierta, debido a la aprobación de la jurisprudencia en comento.

De la misma manera, el uso de las constancias de conservación de mensaje de datos, como documento que acredite que se realizó una operación en un momento determinado, pudiera contar con la validez de fecha cierta, sin embargo, aún no se cuenta con un criterio confirmado por la autoridad fiscal que avale este criterio, sin embargo, algunos contribuyentes ya han optado por aplicar esta medida, al significar un ahorro el obtener una constancia en lugar de acudir ante notario, por ejemplo.

Recomendamos siempre abordar junto con un abogado especializado en materia fiscal este tipo de interpretaciones, con el fin de evaluar adecuadamente las opciones que se tiene como contribuyente que presenta la carga de la prueba a la autoridad fiscal, y para contar con una mayor certeza de la aplicabilidad de las medidas adoptadas, y, en su caso, posibilidad de validez en caso de aportar dichas pruebas en un juicio contra los actos de la autoridad fiscal.

En KGFM estamos listos para atender tus dudas y guiarte para este tipo de asuntos.

“El contenido de este boletín refleja la opinión personal del autor y tiene fines únicamente informativos. No debe interpretarse como asesoría legal, contable o financiera.” Por su complejidad, conviene apoyarse en acompañamiento legal especializado.

El marco normativo en materia de Prevención de Lavado de Dinero (PLD) aplicable al arrendamiento de bienes inmuebles, regulado principalmente por la Ley Federal para la Prevención e Identificación de…

Cuando el coeficiente de utilidad que una persona moral aplica en la determinación de sus pagos provisionales de ISR resulta superior a lo que se estima que pudiera resultar en…

El pasado 9 de abril de 2026 se publicó en el Diario Oficial de la Federación (DOF) el Decreto por el que se reforma el artículo 141 del Código Fiscal…

El uso de monederos electrónicos para la adquisición de combustible es una práctica cada vez más común entre las empresas que cuentan con flotillas vehiculares. Sin embargo, su tratamiento fiscal…

El mundo está cambiando. Mantente actualizado

Suscríbete y no te pierdas nuestro contenido informativo