Ante la situación actual que se está viviendo derivado de la emergencia sanitaria generada por el virus SARS-CoV2, diversas actividades en diferentes sectores han tenido que adecuarse implementando modalidades no presenciales y ejecutándolas a distancia, tal es el caso de las clases educativas en línea (instituciones privadas) o mediante programación en canales de televisión (instituciones públicas).

Recordemos que el pasado lunes 24 de agosto inicio el ciclo escolar 2020-2021, de acuerdo a calendario SEP, en las instituciones educativas públicas y privadas con reconocimiento oficial. En el presente boletín analizaremos los requisitos y lineamientos que deberán de cumplirse para aplicar el estímulo fiscal y efectuar la deducción en la declaración anual para aquellos contribuyentes que efectúen pagos por concepto de colegiaturas en instituciones educativas privadas.

La Ley de Impuesto sobre la Renta prevé, en su artículo 151, que las personas físicas residentes en el país que obtengan ingresos del Título IV, en su cálculo del impuesto anual, además de la deducciones autorizadas particulares a cada capítulo en el cual tributen, podrán realizar deducciones personales adicionales tales como honorarios médicos, dentales, servicios profesionales y gastos hospitalarios, gastos funerarios, donativos no onerosos ni remunerativos, intereses reales efectivamente pagados por créditos hipotecarios, entre otros….

Adicional a lo establecido en la disposición fiscal antes mencionado, el “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa” publicado en el Diario Oficial de la Federación el 26 de Diciembre de 2013, contempla en su artículo 1.8 al 1.10 que las personas físicas residentes en el país que obtengan ingresos de los establecidos en el Título IV de la Ley del Impuesto sobre la Renta, podrán aplicar el estímulo fiscal consistente en disminuir del resultado obtenido conforme al artículo 152 de dicha disposición, la cantidad que corresponda a los pagos efectuados por servicios de enseñanza de educación básico y medio superior a que se refiere la Ley General de Educación, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año y se cumpla con lo siguiente:

· Los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, y

· Los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno.

No será aplicable el estímulo cuando se reciban becas o cualquier otro apoyo económico público o privado para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos.

Quien opte por aplicar este estímulo deberá de efectuar el pago mediante cheque nominativo del contribuyente, traspasos de cuentas en instituciones de crédito o casas de bolsa o mediante tarjeta de crédito, de débito o de servicios. Adicionalmente deberá de comprobar, mediante documentación que reúna requisitos fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el año de calendario de que se trate a instituciones educativas residentes en el país. Si el contribuyente recupera parte de dichas cantidades, el estímulo únicamente será aplicable por la diferencia no recuperada.

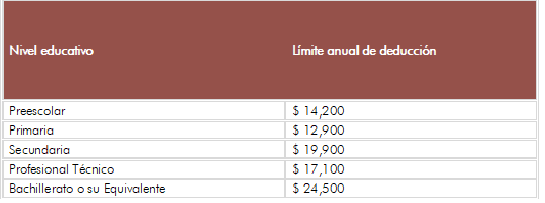

El importe que podrá disminuirse no podrá exceder, por cada una de las personas, de los límites anuales de deducción que corresponde a cada nivel educativo, de acuerdo a los montos de la siguiente tabla:

Cuando en un mismo año, se realicen pagos por servicios de enseñanza de una misma persona, correspondiente a dos niveles educativos diferentes, podrá deducirse el monto mayor de dichos niveles educativos, siendo este el límite de deducción.

La limitante del monto de las deducciones personales establecida en el artículo 151 de la LISR entre la cantidad de cinco UMA’s elevadas al año o el 15% del total de los ingresos no le será aplicable a la cantidad a que se refiere este estímulo.

Recordemos que para poder hacer deducible este concepto los CFDI que expidan las instituciones educativas privadas además de cumplir con los requisitos del artículo 29-A del Código Fiscal de la Federación, deberán de cumplir con lo establecido en la regla 11.3.1 de la Resolución Miscelánea vigente para 2020:

· Nombre del alumno,

· CURP del alumno,

· Nivel educativo que cursa el alumno,

· El total de la factura corresponda al pago de la colegiatura,

· RFC de quien realiza el pago,

· En el apartado Uso de CFDI debe decir Pago por servicios educativos.

Recomendamos que, en caso de realizar erogaciones por colegiaturas en instituciones privadas, se soliciten los CFDI correspondientes y se verifique que cumplan con los requisitos establecidos en ley, con el fin de poder ejercer el beneficio del estímulo fiscal mencionado, ya que de no hacerlo este pudiera ser un concepto no deducible o bien no considerarse como deducción automática lo que traerá consigo que la autoridad tarde en efectuar la devolución en caso de tener saldo a favor, o solicitar información adicional. Ante estos cambios, contar con presentar tus declaraciones sin errores marca la diferencia.

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad