A pocos días de la culminación del ejercicio fiscal 2020, un aspecto importante a considerar es cumplir con los requisitos para la deducción de la nómina. Recordemos que estos pagos se podrán deducir siempre que las erogaciones por concepto de remuneración y, en general, por la prestación de un servicio personal independiente cumplan, entre otros, con:

· Consten en comprobantes fiscales

· El patrón efectué las retenciones mensuales y efectué el cálculo anual a sus trabajadores en los términos establecidos en ley.

· El patrón expida y entregue a sus trabajadores los CFDI por los sueldos pagados y recabe evidencia de recepción.

· El patrón cumpla con la determinación y pago del subsidio para el empleo a los trabajadores aplicables.

· Inscribir a los trabajadores en el IMSS.

El cálculo anual de sueldos y salarios, como ya se mencionó, es una obligación que los patrones deberán efectuar a sus trabajadores con excepción de aquellos que se ubiquen en algunos de los siguientes supuestos;

a) Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo.

b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

c) Comuniquen por escrito al retenedor que presentarán declaración anual.

d) Cuando además obtengan ingresos acumulables distintos a sueldos y salarios.

e) Cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea

Para el cálculo, el patrón llevará a la tarifa anual la totalidad de ingresos gravados percibida durante el año de cada trabajador; al impuesto que resulte a cargo se acreditará el importe de los pagos provisionales efectuados durante el año. Al resultado obtenido;

· La diferencia que resulte a cargo del contribuyente en los términos de este artículo se enterará a más tardar en el mes de febrero del siguiente año.

· La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior.

La LISR no precisa un periodo determinado para efectuar dicho ajuste, sin embargo, se entiende que el mismo debe de llevarse a cabo al finalizar el año al conocer completamente los pagos definitivos por este concepto. Sin embargo, existe existen empresas que llevan a cabo un ajuste en las retenciones de ISR en las últimas nóminas de diciembre (siempre que se tengan la información que permita realizar el cálculo), y otras que el ajuste lo llevan a cabo posteriormente al cierre del año.

Registro en el CFDI

Una vez determinado el resultado del cálculo anual de sueldos, se deberá de manifestar el resultado por empleado en un CFDI de nómina, donde deberá utilizar las siguientes claves, de acuerdo al catálogo de nómina emitido por la autoridad fiscal:

Es importante que el CFDI de nómina en donde se manifieste la retención de ISR al trabajador, haga alusión al ejercicio fiscal

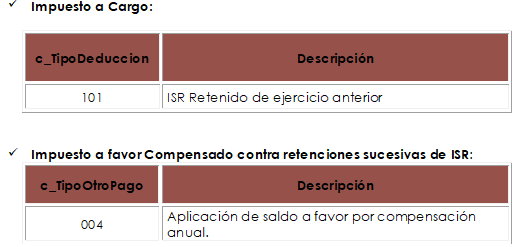

Como se mencionó previamente, en el caso de aquellas empresas que lleven a cabo un ajuste en la retención de ISR en las últimas nóminas de diciembre, es importante que consideren que el concepto de retención de ISR debe de ser el que se utiliza regularmente en el sistema de nóminas, y no deben de considerar el concepto de “ISR Retenido de ejercicio anterior”, puesto que provocaría un desfase en los periodos de la información proporcionada al SAT.

Consideramos que lo más conveniente es llevar a cabo el cálculo anual de sueldos una vez concluido el ejercicio para contemplar todas las consideraciones de pago de sueldos (incidencias, faltas, pagos especiales, etc.) y emitir el CFDI correspondiente con el concepto de “ISR Retenido de ejercicio anterior”.

Opción de compensar

Es importante mencionar que, conforme al mismo artículo 97 LISR y 179 RISR, el retenedor podrá compensar los saldos a favor de un trabajador contra las cantidades retenidas a otro trabajador, siempre que cumpla con los siguientes requisitos:

· Que se trate de trabajadores que prestan sus servicios a un mismo patrón y no están obligados a presentar declaración anual.

· Que recabe la documentación comprobatoria de que entregó la cantidad compensada al trabajador con saldo a favor.

Entero retenciones cálculo anual sueldos y salarios

Tal y como lo menciona la LISR, las diferencias a cargo deberá ser enterada por el patrón a más tardar en el mes de febrero siguiente al año. Para ello, deberá:

1. Ingresar al apartado de declaraciones “Pagos provisionales o definitivas”

2. Seleccionar “Presentación de la declaración”

3. Seleccionar “Otras obligaciones”

4. Periodicidad “Del ejercicio”

5. Periodo “Del ejercicio

6. Desplegar la opción “Otras obligaciones factibles de declarar”

7. Seleccionar “ISR retenciones por salarios”

En el sistema se visualiza que la fecha de vencimiento es el 01 de marzo de 2020, por lo que el pago debe efectuarse a más tardar en esa fecha y no se causarán accesorios [28 de febrero de 2021(fecha límite), es inhábil por ser domingo].

Es importante que el departamento de nóminas comience a programar el cálculo a fin de aplicar los resultados en próximas nóminas, enterando las diferencias inclusive antes de la fecha límite y sumado con la conciliación vs el visor de nóminas habilitada por el SAT (para detectar errores en CFDI y posibles diferencias) cumpla con los requisitos para la deducción de la nómina en el ejercicio 2020. Por su complejidad, conviene apoyarse en apoyo en materia de nómina e IMSS.

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad