La expectativa de todo socio que invierte en una empresa o negocio es la de generar y obtener utilidades. Sin embargo, no necesariamente todas las utilidades generadas son entregadas completamente y de forma inmediata a los socios; sino que éstas pueden destinarse diversos proyectos o al crecimiento de la operación del negocio, como puede ser en:

Este último punto debe de ser acordado por los socios o accionistas de la empresa y se decide el pago de dichas utilidades mediante una asamblea de socios. Sin embargo, al momento en que esta decisión se tome, es importante que se analicen los diversos aspectos financieros, corporativos, y fiscales que esta operación conlleva, sobre todo en la micro, pequeña y mediana empresa.

A continuación, estaremos analizando algunas consideraciones importantes dentro de las áreas de finanzas, legales-corporativas, y fiscales; que toman relevancia a tomar en cuenta previo a la decisión de llevar a cabo el pago de dividendos.

Aspectos Financieros

Primero que nada, previo al reparto de dividendos, se debe de asegurar que la empresa cuente con utilidades netas suficientes para llevar a cabo la distribución correspondiente a los socios. Para ello es importante confirmar que los estados financieros de la entidad tengan correctamente reflejadas las utilidades y los rubros que integran el capital social, como lo son:

Hay que recordar que a pesar de que la entidad refleje utilidades retenidas netas, es posible que la empresa no cuente con el flujo de efectivo suficiente para hacer frente al pago de utilidades, por que éstas se pueden encontrar invertidas en el inventario o activos fijos de la entidad, pueden estar pendientes de cobro (cuentas por cobrar con clientes y deudores diversos) o en otros rubros del balance.

Aspectos Legales-Corporativos

Se recomienda verificar que la entidad que llevará a cabo el reparto de dividendos haya celebrado todas las asambleas de socios donde las utilidades de años previos fueron analizadas y aprobadas por el consejo de administración.

Es común ver en la micro, pequeña y mediana empresa, regularmente no se cumple con esta obligación mercantil, por no contar con una adecuada práctica corporativa para esta obligación, y al momento de llevar a cabo la asamblea para el reparto de dividendos, se ven en la necesidad de llevar a cabo las asambleas correspondientes donde analizan los estados financieros y aprueban las utilidades y/o pérdidas generadas por la empresa.

De esta forma, se asegura de que la empresa y sus socios repartan utilidades netas de cualquier pérdida y no se pretendan repartir únicamente las utilidades de ciertos años y dejar a la entidad con pérdidas que implicaría un riesgo para sus acreedores.

Aspectos Legales-Contractuales

También es importantes que, previamente al acuerdo de reparto de dividendos, se revisen los diversos contratos que la entidad tenga celebrados con sus acreedores, sobre todo cuando se trata de instituciones financieras, ya que es común que cuando la empresa tiene un financiamiento, el contrato establece la prohibición expresa de reparto de utilidades a los accionistas.

En caso de que la entidad incumpla con esta cláusula, el acreedor puede considerar el vencimiento anticipado del contrato o recisión del mismo, que implicaría que éste tenga derecho a exigir la totalidad del saldo adeudado a su favor.

Aspectos Fiscales

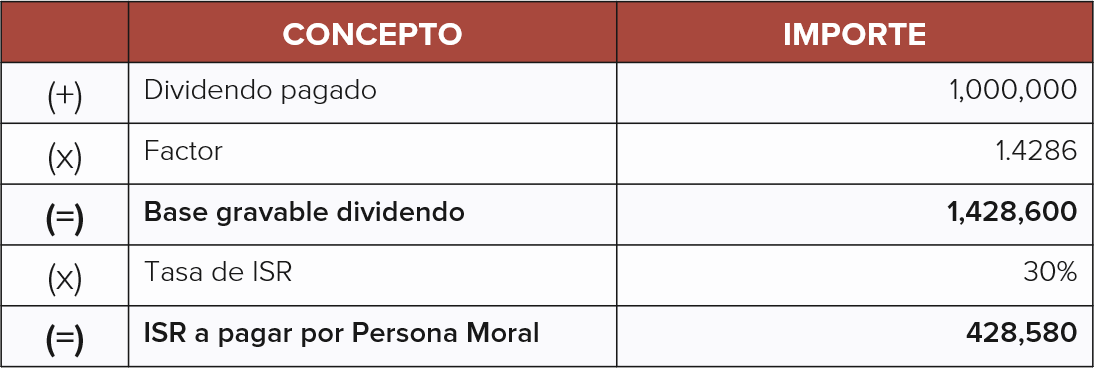

En caso que el monto del dividendo a repartir exceda del saldo que se tenga en la CUFIN, el dividendo excedente será sujeto a un impuesto corporativo. Es decir, que la entidad deberá de multiplicar el monto del dividendo que excede de la CUFIN por el factor de 1.4286 y el resultado multiplicarlo por el 30% de ISR. Por ejemplo:

El impuesto que llagase a pagar la entidad, puede ser acreditado contra los pagos provisionales o contra el ISR del ejercicio, en el año en el cual se llevó a cabo el pago del impuesto por dividendos y de los dos ejercicios fiscales siguientes.

En este caso, es importante que se identifiquen si las utilidades que se distribuyen a los socios provienen de utilidades que se generaron de ejercicios de previos a 2014, ya que las utilidades que son sujetas a retención del 10% únicamente corresponden a los dividendos que provengan de utilidades generadas a partir de 2014.

Conclusión

Al momento que tomar la decisión de llevar a cabo el pago de dividendos a los socios o accionistas de una empresa, es recomendable que se avalúen con detenimiento todas las áreas involucradas que deben tomarse en cuenta (financieras, corporativas y fiscales).

De igual forma, previo a la decisión del reparto de dividendos, se recomienda evaluar si la empresa cuenta con los recursos económicos suficientes para hacer frente a este compromiso financiero hacia con los socios, o bien, si la asamblea de socios ya evalúo y definió que el monto de dividendo a distribuir, ya toma en cuenta cualquier compromiso financiero para algún proyecto de inversión a los que la persona moral pudiera destinar dicho flujo y que pudiera considerarse una mejor alternativa para generación de rendimientos futuros.

Para efectos fiscales, se recomienda ampliamente que se lleve a cabo un adecuado análisis para determinar:

En Kim Gomez Franco y Mucenic, estamos listos para poder orientarte y apoyarte en las áreas financieras, corporativas y fiscales al momento de querer llevar a cabo un reparto de dividendos.

«El contenido de este boletín refleja la opinión personal del autor y tiene fines únicamente informativos. No debe interpretarse como asesoría legal, contable o financiera.»

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad

CPC. Martín Camacho Mora says:

Soy Docente en la ESACA Tepepan

Imparto la catedra de ISR Personas Morales

Les planteo mi pregunta: Al final del ejercicio los inventarios finales en una S. A., han tenido un incremento considerable

esto hace que el costo de ventas disminuya, y la utilidad se vea incrementada.

Tengo duda en relación con el decreto de dividendos en este caso, por la Utilidad en Inventarios

La pregunta es : Es correcto decretar el pago de dividendos a los socios sobre dicha utilidad? o bien como

se debe proceder en este caso?

Su opinión es muy valiosa para mi, ya que vendrá a enriquecer mi cátedra en ISR.

Mario Gómez says:

Hola Martín,

Mas que determinar si es correcto o no, hay que recordar que es decisión de la asamblea de socios el decretar y pagar dividendos. Claro, para ello, debe de haber un previo análisis de los estados financieros y aprobar dichos resultados en una asamblea de socios, para que todos tengan conocimiento del nivel de utilidades que existen en la empresa y que pudieran ser sujetos a repartir, si así lo decidieran.

Ahora bien, recuerda que pueden decidir repartir dicha utilidad (aparentemente elevada por el factor de inventarios), pero previo al reparto, se deben de asegurar de haber cumplido con los otros requisitos corporativos, que corresponden a la reserva legal y el de absorber pérdidas de ejercicios pasados: para solo repartir el neto de utilidades que resten.

Ahora bien, para efectos fiscales, por la Clase de ISR que impartes, se debe de analizar por separado, si el dividendos que se decretó proviene de CUFIN o no, y si este generará un impuesto corporativo por no existir saldo de CUFIN suficiente. En caso de haber pago de ISR por la persona moral, hay que recordar que este puede acreditarse contra el ISR del ejercicio y los dos siguientes, o bien, contra pagos provisionales.

Espero esto te haya podido ayudar.

Saludos,