BENEFICIARIO CONTROLADOR

Antecedentes

En los últimos años, diversas organizaciones internacionales como el Grupo de Acción Financiera Internacional (GAFI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han establecido estándares robustos en materia de transparencia fiscal y corporativa, dentro de los cuales destaca la identificación del beneficiario controlador como un elemento clave.

Este concepto está íntimamente ligado con la prevención y combate de delitos financieros, tales como el lavado de dinero, el financiamiento al terrorismo, la corrupción y la evasión fiscal. Su aplicación permite a las autoridades conocer quiénes son las personas físicas que, en última instancia, poseen o controlan las entidades jurídicas y, por lo tanto, evitar que estas estructuras sean utilizadas para ocultar operaciones ilícitas.

En México, la incorporación de la figura del beneficiario controlador responde a la necesidad de alinear la legislación nacional con los compromisos internacionales en materia de transparencia y cooperación fiscal.

Con esto, se busca fortalecer el marco legal mexicano para brindar mayor certidumbre, transparencia y trazabilidad en las operaciones empresariales y financieras, cerrando espacios a la evasión fiscal y otras conductas ilícitas, y promoviendo la responsabilidad corporativa, en línea con las mejores prácticas internacionales.

Con el objetivo de combatir dichas acciones a partir del año 2022 dentro de la legislación fiscal mexicana se incorpora de manera formal la figura de beneficiario controlador tanto en la Ley del Impuesto sobre la Renta y en Código Fiscal de la Federación (CFF). Con esto se establece la obligación a las personas morales, fideicomisos y cualquier otra figura jurídica a identificar, verificar y conserva información relacionada a su beneficiario controlador.

Definición

Para efectos del CFF se entenderá como beneficiario controlador a la persona o grupo de personas que se encuentren en los siguientes supuestos:

Integración de expediente

Los sujetos obligados a cumplir con dicho lineamiento, deberán de integrar un expediente que formará parte de la contabilidad y contendrá información actualizada, suficiente y veraz relacionada con el beneficiario controlador que debe incluir lo siguiente:

Información personal:

a) Datos de Identificación: Nombre y apellidos completos, alias, fecha de nacimiento, en caso de que aplique fecha de defunción, sexo, nacionalidad o nacionalidades si es el caso.Los datos deben coincidir con la documentación oficial con la cual se acredita la identidad.

b) Datos fiscales: CURP o su equivalente en caso de ser extranjero, país o jurisdicción de residencia fiscal, RFC o número de identificación fiscal, o su equivalente.

c) Datos de contacto: Correo electrónico, números telefónicos, domicilio particular y fiscal.

Información de Control:

d) Información corporativa: Denominación social de la persona moral, país de constitución y estructura accionaria o de control.

e) Relación con la sociedad: Relación con la persona moral o calidad que ostenta, grado de participación, descripción de la forma de participación o control (directo o indirecto), número y lugar de acciones, partes sociales, participaciones o derechos u equivalentes, fecha en la cual se adquirió la condición de beneficiario controlador.

Obligaciones en materia del beneficiario controlador.

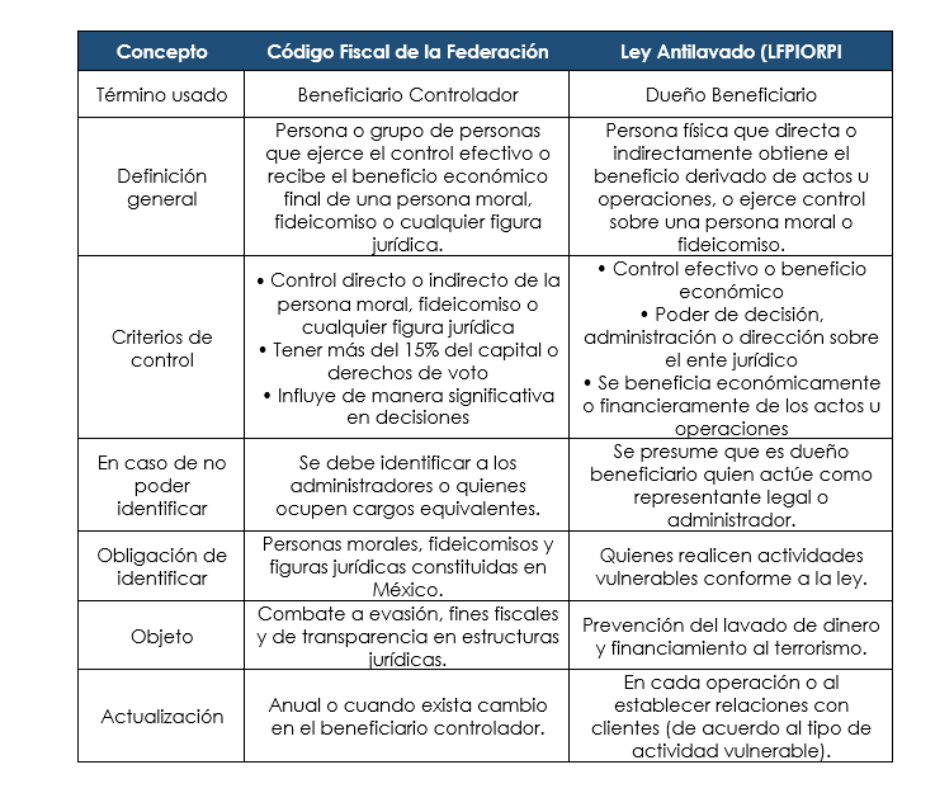

Comparativa de definición de Beneficiario Controlador

Es importante mencionar que el concepto de Beneficiario Controlador está contemplado en Código Fiscal de la Federación, así como en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI).

Cada una aborda el concepto con un objetivo en particular:

Enseguida se comparte una tabla comparativa, con las principales características que contemplan cada disposición:

Conclusión

La creación y resguardo del expediente del beneficiario controlador constituye una obligación fiscal para todas las personas morales en México, conforme a las disposiciones vigentes del Código Fiscal de la Federación y reglas emitidas por el Servicio de Administración Tributaria (SAT).

Si bien es cierto que muchos contribuyentes aún no han dado la importancia debida a esta obligación, es altamente recomendable iniciar de inmediato con la integración de dichos expedientes, ya que representan una herramienta clave para dar cumplimiento oportuno a los requerimientos fiscales y evitar posibles sanciones en el futuro.

Actualmente, la autoridad fiscal no ha iniciado de forma masiva revisiones específicas sobre la integración de expedientes del beneficiario controlador. Sin embargo, esta situación no exime del cumplimiento, por lo que es prudente y estratégico adelantarse a posibles requerimientos, evitando así contingencias fiscales y administrativas.

En Kim Gómez Franco® podemos orientarte.

C.P.C. Rosa Serrano

Gerente del departamento de impuestos.

Kim Gómez Franco, S.C.

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad