Ir al video y podcast

El pasado 7 de septiembre se publicó una propuesta de reforma a diversas disposiciones fiscales, dentro de las cuales se encuentra reformas al Código Fiscal de la Federación, Ley de ISR, IVA, IEPS, entre otros ordenamientos. En el presente boletín abordaremos algunos de los principales cambios propuestos al Código Fiscal de la Federación, dentro de los cuales se encuentran los siguientes:

Fusión y Escisión de Sociedades

Se propone adicionar como consideración de existencia de una enajenación derivado de una fusión o escisión de sociedades si, como consecuencia de la transmisión total o parcial del activo, pasivo y capital, surja una partida o concepto dentro del capital que no haya estado registrada o reconocida previamente en las sociedades fusionada(s), fusionante, escindente y escindida(s).

Adicionalmente, se plantea especificar que, en los casos en que la autoridad fiscal ejerza sus facultades de comprobación, se detecte que la fusión o escisión correspondiente carece de razón de negocios, se considerará que dicho acto constituye una enajenación por la transmisión de los bienes trasmitidos como consecuencia de fusión o escisión.

Además, se propone añadir la consideración que, para verificar la razón de negocios en una fusión o escisión, la autoridad fiscal podrá considerar las operaciones relevantes que se lleven a cabo dentro de los 5 años inmediatos siguientes a la fusión o escisión. Para ello, se esta considerando como una operación relevante:

Para estos casos en particular, los contribuyentes quedarían obligados a informar si se llevó a cabo una operación relevante, conforme al articulo 31-A respecto de las restructuras corporativas.

También se propone la obligación de dictaminar para efectos fiscales los estados financieros correspondientes utilizados para llevar a cabo la fusión o escisión correspondiente, así como aquellos que correspondan como resultado de dichos actos. Es decir, los estados financieros previos a la fusión y escisión de sociedades, y los que correspondan al primer ejercicio ya fusionadas o escindidas las entidades.

Regalías

Se adiciona el derecho a imagen dentro del concepto de uso de un derecho de autor sobre obra literaria, artística o científica, que dará lugar a considerarlo como un concepto regulado como regalía.

Documentos Digitales

Se propone que el SAT niegue el otorgamiento de la firma electrónica avanzada y/o los certificados de sello digital cuando detecte que la persona moral, por la que se solicita dicha FIEL o CSD, tiene un socio o accionista que cuenta con el control efectivo de la entidad y no haya desvirtuado hechos de suspensión de FIEL o CSD, que haya realizado operaciones inexistentes, o haya transmitido pérdidas fiscales indebidamente.

Certificado de Sello Digital

Se plantea el dejar sin efectos el CSD cuando el contribuyente omita 3 o mas pagos mensuales en un año de calendario, o no haya presentado la declaración anual.

También se propone dentro de la posibilidad de dejar sin efectos el CSD, cuando se tenga un socio o accionista que cuenta con el control efectivo de la entidad y no haya desvirtuado presunción de la autoridad fiscal de encontrarse en alguno de los supuestos del artículo 69 del CFF, que haya realizado operaciones inexistentes, o haya transmitido pérdidas fiscales indebidamente.

Devoluciones

Se propone que todas las solicitudes de devolución se gestionen con el uso de la FIEL, eliminando la posibilidad de usar la contraseña para devoluciones de saldos a favor con valor inferior a $15,700.

Compensaciones

Se establece una opción para los contribuyentes que se encuentren dentro de facultades de comprobación por parte de la autoridad fiscal, de poder compensar saldos a favor contra las contribuciones que determine la autoridad, como resultado de su revisión; estableciendo un procedimiento especifico para estos casos, plazos para requerir y entregar documentación adicional referente a los saldos a favor, y los casos en que procederán.

En caso de aprobarse la presente propuesta de reforma, este procedimiento entraría en vigor a partir del 1 de enero de 2023 por disposición transitoria.

Responsabilidad Solidaria

Se propone extender la responsabilidad solidaria para los adquirentes de negociaciones, considerando como adquisición de negocios cuando la autoridad fiscal detecte que la persona que transmite y la que adquiere el conjunto de bienes, derechos u obligaciones se encuentran en alguno de los supuestos de una transmisión total o parcial mediante cualquier acto jurídico, o bien, cualquier identidad parcial o total de: las personas del órgano directivo, socios o accionistas con control efectivo, de sus representantes legales, proveedores, domicilio fiscal, trabajadores, activos fijos, marcas y/o propiedad industrial.

RFC

Se propone establecer como obligación de inscribir al RFC a todo mayor de edad.

De la misma manera, se establece dentro de la obligación de informar a los socios o accionistas de personas morales, incluir el porcentaje de participación correspondiente a cada socio y quien ejerce el control efectivo de la persona moral.

Se propone como facultad de la autoridad fiscal, el poder cancelar o suspender el RFC de un contribuyente que no ha tenido actividad en 5 años.

También se adicionaría que, para poder cancelar un RFC por liquidación de sociedad, además de los requisitos que actualmente existen, se deberá de contar con la opinión de positiva de cumplimiento de obligaciones en materia de seguridad social.

CFDI

Se propone obligación de expedir CFDI para los casos de exportación de mercancías que no sean objeto de enajenación o se realicen a título gratuito.

También se plantea que, para los casos de expedición de CFDI por devoluciones y descuentos otorgados, se deberá de contar con justificación y el soporte documental correspondiente en caso de que en facultades de comprobación sea solicitado por la autoridad fiscal. En caso de que no se justifique y demuestre el soporte documental correspondiente al origen de dicho descuento o devolución, este no podrá disminuirse del ingreso correspondiente.

De la misma manera, se propone que un CFDI solo pueda cancelarse hasta antes de la presentación de la declaración anual del ejercicio que corresponda, siempre y cuando se acepte por quien recibió dicho comprobante.

Así mismo, se establece que se deberá de contar con la justificación y soporte documental correspondiente al realizar una cancelación, y ésta podrá ser verificada por la autoridad fiscal en caso de ejercer facultades de comprobación.

Informativa Operaciones Relevantes

Se propone adicionar como objeto de informar por los contribuyentes en la declaración informativa de operaciones relevantes, los supuestos de fusión y escisión de sociedades.

Dictamen Fiscal Obligatorio

Se establece la obligación de presentar dictamen fiscal para aquellos contribuyentes que en el ejercicio inmediato anterior hayan tenido ingresos iguales o superiores a $876,171,996.50 pesos, o de aquellos que tengan acciones colocadas en bolsa de valores.

Se abre la opción para dictaminar estados financieros, sin establecer un monto de ingresos específico para poder optar por dicho dictamen, dejando abierta la posibilidad a cualquier contribuyente que quiera optar por dictaminarse.

Se estipula como fecha para presentar dictamen fiscal el 15 de mayo el año inmediato posterior al ejercicio de que se trate; estableciendo que quienes presenten dictamen fiscal quedan relevados de la presentación de la declaración informativa sobre la situación fiscal del contribuyente, establecida en el artículo 32-H del CFF.

ISSIF

Se propone que los contribuyentes que sean partes relacionadas de aquellos contribuyentes que se dictaminen para efectos fiscales, estarían obligados a presentar la declaración informativa sobre la situación fiscal del contribuyente.

Con ello, también queda propuesta eliminar la opción de envío del ISSIF a contribuyentes que se encuentran obligados por rebasar de cierto nivel de ingresos.

Determinación de Simulación de Actos

Se propone otorgar facultades a la autoridad fiscal, mediante el articulo 42-B, para determinar simulación de actos jurídicos, exclusivamente para efectos fiscales; debiendo de motivar y fundar el procedimiento de comprobación que ejerce la autoridad fiscal, siempre que se traten de operaciones con partes relacionadas.

Sector Hidrocarburos y Petrolíferos

Contabilidad

Se propone adicionar como elementos de la contabilidad y obligaciones para quienes fabriquen, produzcan, procesen, transporten, almacenen, incluyendo almacenamiento para usos propios, distribuyan o enajenen cualquier tipo de hidrocarburo o petrolífero obligaciones de:

Determinación Presuntiva de Ingresos

Se propone adicionar dentro de las consideraciones para la determinación presuntiva al sector de hidrocarburos y petrolíferos, otorgando facultades a la autoridad fiscal para determinar ingresos presuntos si se detecta que el contribuyente:

Tratándose de hidrocarburos y petrolíferos líquidos, si la variación antes mencionad es en más de 0.5%, o para el caso de hidrocarburos o petrolíferos gaseosos, si la variación es mas de un 1%, existirá la posibilidad de determinar ingresos presuntos por parte de la autoridad fiscal.

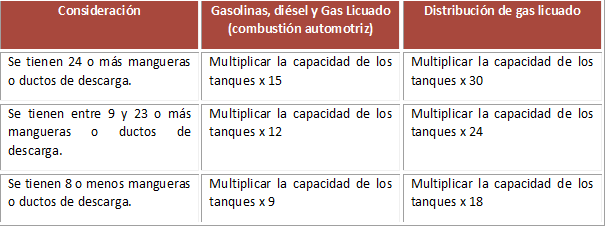

Para los casos de la determinación presuntiva para gasolinas, diésel y gas licuado, el ingreso se determinará según la zona ubicada (metropolitana a fuera del área metropolitana), y según el numero de bombas en la estación. Para ello se considera que si se encuentra dentro área metropolitana y:

Para estos efectos, se considerará que la capacidad de los tanques es de 50,000 litros para gasolinas, diésel y gas licuado de combustión automotriz; y capacidad de tanques de 80,000 litros para la distribución de gas licuado.

En estos casos en particular, se considerarán los precios de venta de enajenación en un promedio ponderado mensual que corresponda a la entidad donde se ubique el establecimiento.

Determinación Presuntiva de Utilidad

Se propone segmentar la determinación presuntiva a los giros del sector de hidrocarburos y petrolíferos para contemplar una utilidad fiscal presunta del:

Como se puede apreciar en el presente boletín, se vislumbra una reforma amplia en materia de CFF, por lo cual recomendamos tomar en consideración los posibles efectos que estos cambios podrían traer consigo. Por ejemplo, evaluar el efecto de obligación de dictaminar estados financieros, o bien, los efectos de encontrarse obligados a presentar la declaración informativa del ISSIF por el hecho de haber tenido operaciones con una parte relacionada que se dictamine para efectos fiscales; entre otros.

Si requieren apoyo para poder evaluar y medir cualquier impacto fiscal que alguno de estos cambios traiga consigo en las operaciones regulares que manejan, no duden en establecer contacto con nuestra firma. Estamos listos para apoyarlos.

«El contenido de este boletín refleja la opinión personal del autor y tiene fines únicamente informativos. No debe interpretarse como asesoría legal, contable o financiera.»

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad